- MMA.fr

- Assurance habitation

- Assurance prêt immobilier

L’Assurance Emprunteur (nommée aussi assurance de prêt immobilier ou assurance de crédit immobilier) est essentielle pour garantir le remboursement de votre emprunt immobilier. MMA vous offre un tarif attractif et peut même s’occuper des formalités auprès de votre banque si vous souhaitez changer d’assurance de prêt immobilier.

Obtenez votre tarif en 3 minutes

Votre assurance emprunteur / prêt immobilier à partir de 18€/mois**

Pourquoi assurer votre prêt immobilier avec une assurance emprunteur chez MMA ?

SOMMAIRE

Les réponses à toutes vos questions sur l’assurance emprunteur en vidéo

YouTube conditionne la lecture de ses vidéos au dépôt de traceurs. Pour en savoir plus, vous pouvez cliquer sur "Paramétrer".

Définition de l’assurance emprunteur

L’assurance emprunteur ou assurance de prêt immobilier est une assurance souscrite dans le cadre d’un emprunt immobilier. C’est un contrat qui permet de protéger à la fois l’emprunteur mais aussi l’organisme financier qui octroie le prêt.

Faites des économies avec l'assurance emprunteur sur votre prêt immobilier

Avec l’assurance Emprunteur MMA, vous pouvez réaliser jusqu’à 12 000 € d'économies sur votre assurance de prêt immobilier.

À titre d’exemple, un couple, Mme 36 ans, M. 44 ans, salariés cadres, non-fumeurs, ayant emprunté le 21/08/2022 (date offre de prêt), 460 121,21 € sur 300 mois au taux de 1,67 %, ont adhéré à l’assurance emprunteur proposée par leur banque comprenant les garanties Décès/ Perte totale et irréversible d’autonomie (PTIA) avec une quotité assurée de 50 % chacun- le Taux Annuel Effectif d’Assurance (TAEA) de l’assurance bancaire pour le couple est de 0,530 %).

En changeant d'assurance pour l'Assurance emprunteur MMA, à effet du 02/01/2024, pour un capital restant dû de 442 600 €, avec les mêmes garanties Décès/PTIA et la souscription de garanties supplémentaires Incapacité temporaire totale de travail (ITT)/Invalidité Permanente Totale (IPT) avec franchise de 90 jours et rachat des exclusions des garanties ITT/IPT relatives aux maladies dorsales et psychiatriques, ainsi qu’une quotité assurée de 50 % chacun, le couple réalise une économie sur le coût global du crédit immobilier. En effet, sur la durée restante du prêt (285 mois), le coût de l’Assurance MMA avec des garanties plus étendues pour le couple est de 17 141.75 € (le TAEA pour le couple est de 0.305 %).

Sur cette même durée, le coût de l’assurance bancaire est estimé à 29 841.31 €. Il en résulte une économie de 12 699.56 €.

L’économie varie notamment selon le profil de l’emprunteur, fumeur, non-fumeur, selon son âge, sa profession, la part assurée, la durée du prêt et les garanties souscrites (décès, PTIA, incapacité, invalidité). Plus d’informations auprès de votre Agent MMA et/ou sur www.mma.fr.

| Le plus MMA : si vous avez acheté un logement à plusieurs, vous et vos co-emprunteurs bénéficiez d’une réduction de 5 % (3) sur chacun de vos contrats Assurance Emprunteur MMA. |

Souscrire à une assurance emprunteur de façon simplifiée, ce sont des économies réalisées

Depuis la loi Lagarde en 2010, vous pouvez choisir votre assurance de prêt immobilier auprès de l’organisme de votre choix. Vous n’avez aucune obligation de choisir le contrat d’assurance de prêt immobilier proposé par votre banque. Le contrat d’assurance de crédit immobilier que vous choisissez doit présenter un niveau de garanties au moins équivalentes à celui proposé par votre banque.

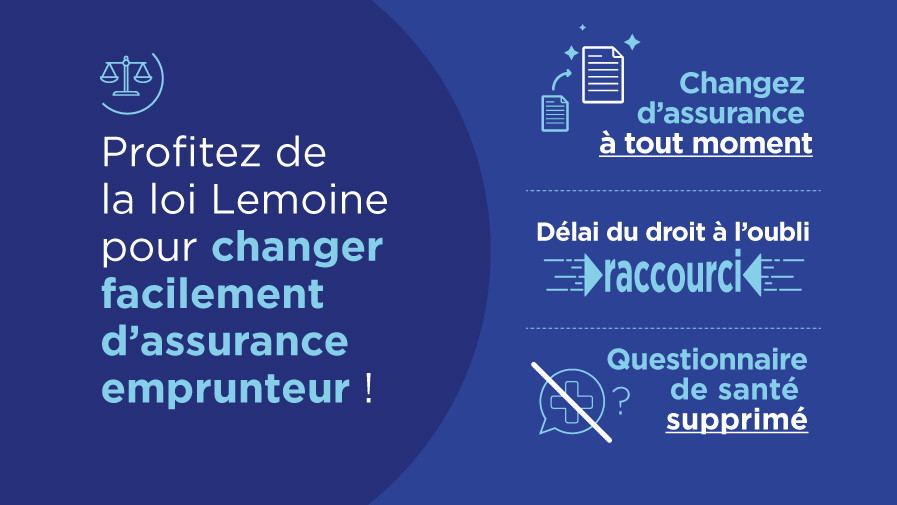

La loi Lemoine, pour vous c’est :

- la liberté de changer d’assurance emprunteur à tout moment dès que vous le souhaitez sans contrainte de date, sans frais ni pénalités,

- un accès plus facile à l’assurance emprunteur avec le délai du droit à l’oubli raccourci*. Il est réduit de 10 ans à 5 ans, après la fin du protocole thérapeutique et sans rechute, pour les emprunteurs ayant été atteints d’un cancer ou d’une hépatite virale C,

- la simplification de vos démarches de souscription. Pour l’assurance d’un prêt immobilier, les formalités médicales sont supprimées.

- le contrat d’assurance emprunteur, souscrit par une personne physique, est lié à un crédit de financement d’un immeuble à usage d’habitation ou à usage mixte (usage d’habitation et professionnel),

- la part assurée sur l’encours cumulé des contrats de crédit immobilier consentis par tous établissements de crédits confondus n’excède pas 200 000 € par assuré,

- la dernière échéance de remboursement du prêt est antérieure au 60ème anniversaire de l’assuré(2).

* Dans le cadre de la Convention AERAS - aeras-infos.fr.

MMA peut aussi vous accompagner :

- vous pouvez nous déléguer toutes les démarches nécessaires au changement d’assurance emprunteur ; MMA s’occupe de tout !

- des examens médicaux sont nécessaires à l’étude de votre dossier ? Vous pouvez les effectuer lors d’un seul rendez-vous, sans délai et sans avance de frais, dans les Centres Médicaux partenaires(4).

Vous pouvez faire une simulation de votre assurance de prêt immobilier.

Quelles garanties pour votre prêt immobilier grâce à l’assurance emprunteur MMA ?

Lorsque vous contractez un prêt immobilier, souscrire une assurance de crédit immobilier garantit la prise en charge de tout ou partie du remboursement de votre crédit face aux aléas de la vie.

- En cas d’incapacité temporaire totale de travail (ITT) : MMA prend en charge(5) 100 % du montant des échéances de votre prêt (pour une quotité assurée de 100 % et après la période de franchise).

- En cas de reprise du travail à temps partiel thérapeutique : MMA peut prendre en charge 50 % du montant de vos échéances(5) (6).

- En cas d'invalidité permanente partielle (IPP)(5)(7) : MMA prend en charge 50 % des échéances de votre prêt immobilier (pour une quotité assurée de 100 % et après la période de franchise).

- En cas d'invalidité permanente totale (IPT)(7), la prise en charge correspond à 100 % de l’échéance du prêt ou le remboursement du capital restant dû(5) (pour une quotité assurée de 100 % et après la période de franchise).

- En cas de décès(5) : si vous avez décidé d’assurer 100 % du prêt, MMA verse le capital restant dû à votre banque (au jour du décès majoré des intérêts courus entre la dernière date d’échéance précédant le décès et le décès). Tranquillité garantie pour votre famille.

Et pour vous soulager un peu plus, MMA vous rembourse(5) les cotisations de votre Assurance Emprunteur MMA en cas de prise en charge de vos échéances de prêt ou du capital restant dû au titre des garanties ITT, IPP ou IPT.

Comment changer d’assurance emprunteur ?

La loi évolue régulièrement en faveur de votre droit à changer d’assurance emprunteur. De la loi Lagarde jusqu’à la loi Lemoine, MMA vous accompagne dans vos démarches.

Si vous souhaitez changer d’assurance emprunteur, c’est simple ! Avec votre accord, MMA vous accompagne et accomplit, directement auprès de votre banque, toutes les formalités liées à la substitution de votre contrat d’assurance par le contrat Assurance Emprunteur MMA.

Questions liées à l’assurance emprunteur

D’un point de vue légal, l’assurance de prêt immobilier n’est pas une assurance obligatoire. En théorie, il est donc possible de contracter un crédit immobilier sans assurance emprunteur, à condition que l’organisme prêteur l’accepte.

Toutefois, la banque conditionne souvent pour octroyer le prêt la souscription d’une assurance emprunteur.

Les garanties de base et facultatives de l’assurance emprunteur

L’assurance de prêt immobilier peut inclure un certain nombre de garanties. Si certaines

sont généralement obligatoires, d’autres sont facultatives.

Décès : elle prévoit le remboursement, total ou partiel (en fonction de la quotité choisie), du capital restant dû à la banque suite au décès de l'assuré. Cette garantie est systématiquement demandée par la banque.

PTIA (Perte Totale et Irréversible d'Autonomie) : elle prévoit le remboursement, total ou partiel (en fonction de la quotité choisie), du capital restant dû à la banque en cas de Perte Totale et Irréversible d'Autonomie (PTIA). Cette situation intervient lorsque l'emprunteur est dans l'impossibilité totale et définitive d'exercer une activité professionnelle. Cette garantie est systématiquement demandée par la banque.

Invalidité permanente : en règle générale, elle prévoit la prise en charge partielle des échéances en cas d’invalidité permanente partielle (IPP) et intégrale en cas d'invalidité permanente totale (IPT) (en fonction de la quotité choisie et après une période de franchise).

Incapacité Temporaire de Travail (ITT) : cette garantie prévoit le remboursement, total ou partiel (en fonction de la quotité choisie et après une période de franchise), des échéances du crédit immobilier si l'assuré est temporairement inapte à exercer une activité professionnelle.

Le calcul sur la base du capital emprunté

Si vous souscrivez le contrat proposé par la banque, le calcul du coût de l’assurance emprunteur se fait généralement sur la base du capital emprunté initialement. Cela signifie que les mensualités de l'assurance de prêt immobilier sont fixes jusqu'à la fin du remboursement.

Pour calculer le coût de l’assurance de prêt immobilier, vous devez utiliser cette formule :

Capital emprunté x taux d'assurance x nombre d'années d'emprunt

Exemple : vous empruntez 200 000 € sur 20 ans avec un taux d’assurance à 0,15 %. Le coût total de l’assurance est donc de 6 000 €.

Le calcul sur la base du capital restant dû

Si vous optez pour la délégation d’assurance, le calcul du coût de l'assurance de prêt immobilier se fait généralement sur la base du capital restant dû : cela signifie que le taux s'applique sur un capital dégressif à mesure que vous remboursez votre emprunt.

Autrement dit, les mensualités de l’assurance emprunteur sont dégressives. Pour un même taux, le coût de l’assurance sera donc moins important que si le calcul se fait sur la base du capital emprunté initialement.

Pour calculer le coût de l’assurance, vous devez utiliser un tableau d’amortissement.

Plus d’informations autour du prêt immobilier

Vous avez des questions sur l’assurance emprunteur ? Découvrez nos réponses.

Comment préparer la recherche d’un bien immobilier ? Établir son budget d’acquisition ? Obtenir le meilleur prêt ? Nos conseils pour franchir toutes les étapes du parcours immobilier avec succès.

Conseils pratiques assurance de prêt immobilier

-

Mon argent

Loi Lemoine 2022 : des économies potentielles sur votre assurance de prêt

L‘objectif de la loi Lemoine est de favoriser l'ouverture du marché de l'assurance emprunteur dans l’intérêt des consommateurs…

-

Mon argent

Barème IFI : comment est calculé l'Impôt sur la Fortune Immobilière ?

L'IFI fonctionne globalement selon les mêmes règles que l’ISF mais se démarque par la nature du patrimoine qu’il cible, exclusivement immobilière...

-

Mon argent

Exonération de la taxe d’habitation : qui, quand et comment ?

8 ménages sur 10 ne devraient plus payer de taxe d’habitation en 2020 : êtes-vous concerné ? Et si ce n’est pas le cas, quand serez-vous exonéré…

-

Mon argent

Changement d'assurance emprunteur : mode d’emploi

Découvrez quand et comment changer d’assurance de prêt immobilier, ainsi que les conditions pour obtenir le changement de votre assurance emprunteur.

-

Mon argent

Assurance de prêt immobilier et risque santé : la Convention AERAS s’applique

Vous présentez ou avez présenté un risque de santé aggravé (cancer, autre), la Convention AERAS permet de vous faciliter l’accès à l’assurance…

Pour connaître les conditions des garanties du contrat ASSURANCE EMPRUNTEUR MMA, leur étendue, leurs modalités et leurs exclusions, reportez-vous à la notice d’information du contrat et au document d’information sur le produit d’assurance (IPID) disponibles sur mma.fr ou auprès de votre agent MMA

* À titre d’exemple, un couple, Mme 36 ans, M. 44 ans, salariés cadres, non-fumeurs, ayant emprunté le 21/08/2022 (date offre de prêt), 460 121,21 € sur 300 mois au taux de 1,67 %, ont adhéré à l’assurance emprunteur proposée par leur banque comprenant les garanties Décès/ Perte totale et irréversible d’autonomie (PTIA) avec une quotité assurée de 50 % chacun- le Taux Annuel Effectif d’Assurance (TAEA) de l’assurance bancaire pour le couple est de 0,530 %). En changeant d’assurance pour l’Assurance emprunteur MMA, à effet du 02/01/2024, pour un capital restant dû de 442 600 €, avec les mêmes garanties Décès/PTIA et la souscription de garanties supplémentaires Incapacité temporaire totale de travail (ITT)/Invalidité Permanente Totale (IPT) avec franchise de 90 jours et rachat des exclusions des garanties ITT/IPT relatives aux maladies dorsales et psychiatriques, ainsi qu’une quotité assurée de 50 % chacun, le couple réalise une économie sur le coût global du crédit immobilier. En effet, sur la durée restante du prêt (285 mois), le coût de l’Assurance MMA avec des garanties plus étendues pour le couple est de 17 141.75 € (le TAEA pour le couple est de 0.305 %). Sur cette même durée, le coût de l’assurance bancaire est estimé à 29 841.31 €. Il en résulte une économie de 12 699.56 €.

L’économie varie notamment selon le profil de l’emprunteur, fumeur, non-fumeur, selon son âge, sa profession, la part assurée, la durée du prêt et les garanties souscrites (décès, PTIA, incapacité, invalidité). Plus d’informations auprès de votre Agent MMA et/ou sur www.mma.fr.

** Exemples de montant d’assurance emprunteur pour un prêt de 190 000 € à un taux fixe de 3,40% sur 20 ans pour un couple :

Madame a 37 ans, est avocate, non-fumeur.

Monsieur a 38 ans, est chef d’entreprise de plus de 5 salariés, non-fumeur.

Chacun s’assure à 100% en cas de Décès / perte Totale et Irréversible d’Autonomie ou d’arrêt de travail / Invalidité Permanente Totale / Incapacité temporaire Totale de Travail avec une franchise de 90j et avec le rachat des affections dorsales et psychiatriques).

Avec l’assurance emprunteur MMA(1), la cotisation moyenne de Madame est de 16,92 € par mois avec un coût total de l’assurance de 4 059,96 € et un Taux Annuel Effectif de l’Assurance (TAEA) de 0,195 %.Le coût de l’assurance sur les huit premières années est de 2 191,08 €.

La cotisation moyenne de Monsieur est de 18,54 € par mois avec un coût total de l’assurance de 4 449 € et un Taux Annuel Effectif de l’Assurance (TAEA) de 0,212 %. Le coût de l’assurance sur les huit premières années est de 2 396,40 €.

Cette estimation qui tient compte des profils présentés dans cette situation fictive, est délivrée avant examen des données médicales, hors éventuels frais annexes et communiquée à titre indicatif et non contractuel.

L’Assurance Emprunteur MMA est un contrat d’assurance de groupe à adhésion facultative souscrit sous le n° AS-2014-01 auprès de MMA Vie Assurances Mutuelles / MMA Vie par l’Association Nationale des Souscripteurs Vie Covéa(ANS Vie-Covéa), régie par la loi du 1er juillet 1901 - 86-90 rue Saint Lazare - 75009 Paris - au profit de ses membres.

(1) Source : Rapport sur la proposition de loi de Mme Patricia Lemoine, pour un accès plus juste, plus simple et plus transparent au marché de l’assurance emprunteur (4624), n° 4699, Enregistré à la Présidence de l’Assemblée nationale le 8 novembre 2021. Changer son assurance emprunteur peut générer des économies potentielles sur le coût global du crédit immobilier. Elles varient notamment en fonction du profil de l’emprunteur, fumeur/non-fumeur, de son âge, de sa profession, du montant emprunté, de la part assuré, et de la durée du prêt et des garanties souscrites (décès, perte totale et irréversible d’autonomie, incapacité, invalidité.

(2) Concerne les prêts immobiliers octroyés pour l’acquisition de biens à usage d’habitation et à usage mixte habitation et professionnel.

(3) En cas d’adhésion simultanée de deux contrats vous bénéficiez de 5% de réduction sur chacune des cotisations pendant toute la durée des adhésions. Offre valable jusqu’au 31/12/2023.

(4) Professionnels de la santé indépendants.

(5) Dans les conditions, limites et exclusions de garanties fixées au contrat Assurance Emprunteur MMA.

(6) Si vous êtes autorisé à reprendre votre activité professionnelle à temps partiel pour motif thérapeutique à l’issue d’une Incapacité Temporaire Totale de travail par suite de maladie ou d’accident corporel, l’assureur verse au(x) bénéficiaire(s), 50 % du montant des échéances de remboursement du (des) prêt(s) affecté de la quote-part assurée.

(7) L’assuré est considéré en état d’Invalidité Permanente Partielle lorsque son état de santé est consolidé et que son degré d’invalidité est supérieur ou égal à 33% et strictement inférieur à 66%. L’assuré est considéré en état d’Invalidité Permanente Totale lorsque son état de santé est consolidé et que son degré d’invalidité est supérieur à 66%. La reconnaissance de l’état d’invalidité par l’assureur est indépendante de la définition retenue par la Sécurité sociale ou tout autre organisme jugeant de l’aptitude professionnelle.