- Zéroblabla

- Mon argent

- Crédit

- Changement d'assurance emprunteur : mode d’emploi

Changement d'assurance emprunteur : mode d’emploi

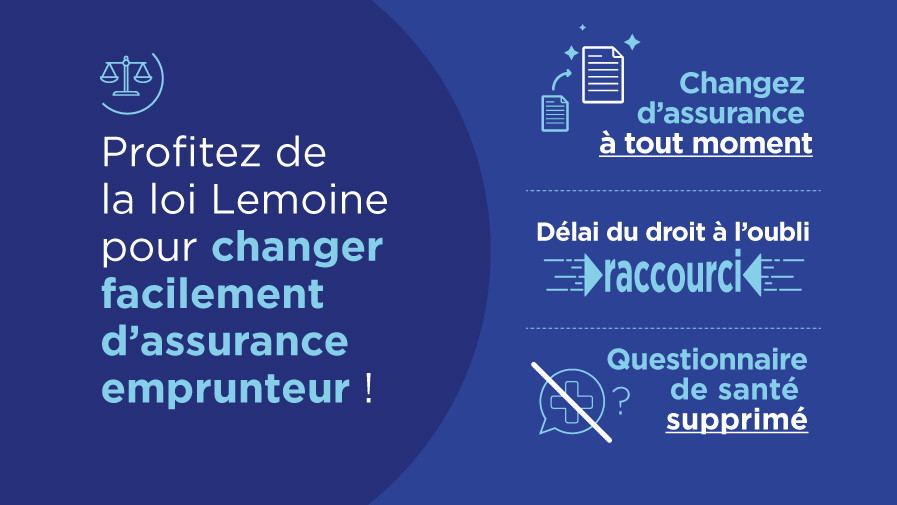

Depuis le 1er septembre 2022, vous pouvez changer d'assurance de prêt immobilier à tout moment. En plus de vous permettre de réaliser des économies, ce choix peut être judicieux pour réétudier vos garanties. Suivez notre guide pour réaliser un changement d’assurance emprunteur.

© Goodluz-Shutterstock

Comparatif assurance emprunteur : trouver moins cher, c’est possible !

QU’EST-CE QU’UNE ASSURANCE EMPRUNTEUR OU ASSURANCE DE PRÊT IMMOBILIER ?

L’assurance emprunteur permet de garantir le remboursement total ou partiel d’un prêt immobilier ou de ses échéances en cas de décès ou d’arrêt de travail.

Une fois ce contrat souscrit, il est possible de le changer, sous certaines conditions. On parle alors de substitution d’assurance.

Pourquoi changer d’assurance emprunteur ?

L’assurance emprunteur, l’assurance de votre prêt immobilier

Lors de l’achat de votre maison ou de votre appartement, vous avez souscrit un prêt immobilier auprès d’une banque.

Celle-ci vous a alors proposé une assurance emprunteur : bien qu’elle ne soit pas obligatoire légalement, elle est quasi systématiquement demandée par les organismes financiers. Lorsqu’elle est souscrite avec l’établissement prêteur elle est, dans la plupart des cas, appelée contrat de groupe.

Lors du financement de votre logement ou pendant la durée de votre prêt, vous faites attention à comparer les taux d’emprunt proposés par les banques. Mais faites-vous la même démarche pour l’assurance emprunteur ? L’assurance emprunteur constitue une part importante du coût global de votre crédit immobilier.

| Bon à savoir : vous n’êtes pas obligé de souscrire l’assurance emprunteur proposée par votre banque. |

Comparer votre assurance emprunteur

Il peut aujourd'hui être intéressant de comparer votre contrat d’assurance emprunteur avec d’autres assurances de prêt concurrentes.

Si vous trouvez un contrat d’assurance emprunteur présentant un niveau de garanties équivalent moins cher ailleurs, vous pouvez changer d’assureur et réaliser ainsi de potentielles économies.

Obtenez votre tarif en 3 minutes

Votre assurance emprunteur / prêt immobilier à partir de 18€/mois(1)

Comment changer d’assurance de prêt immobilier ?

Demande de résiliation

Après la signature de votre prêt immobilier, à tout moment, vous pouvez changer d’assurance emprunteur .Vous transmettez à votre organisme prêteur votre nouveau contrat d’assurance et en parallèle, vous notifiez à l’assureur votre demande de résiliation du contrat actuel. La demande de résiliation de votre contrat peut être envoyée par :

- lettre ou tout autre support durable ;

- déclaration faite au siège ou chez le représentant de l’assureur ;

- lorsque l’assureur propose la conclusion de contrat par un mode de communication à distance, par le même mode de communication ;

- tout autre moyen prévu au contrat.

La demande de résiliation doit comprendre :

- La lettre de résiliation de votre contrat d’assurance emprunteur bancaire.

- L’attestation d’assurance de votre contrat (certificat d’adhésion).

- La Notice d’Information du contrat.

Si la compagnie d'assurance permet de souscrire des contrats par voie électronique, vous pouvez également résilier votre assurance de prêt en ligne, comme le prévoit le dispositif appelé « Résiliation en trois clics ».

Retour de la banque

L’organisme prêteur dispose d’un délai de 10 jours à compter de la réception de la demande de changement d’assurance pour accepter le nouveau contrat d’assurance.

Dès lors que ce contrat présente un niveau de garantie équivalent au contrat en cours ou à celui proposé par l’organisme prêteur, ce dernier ne peut le refuser.

A réception de l’accord de l’organisme prêteur, vous devez alors informer votre ancien assureur et lui indiquer la date d’effet de votre nouveau contrat d’assurance. La résiliation ne sera effective qu’après votre retour à l’organisme prêteur de l’avenant signé de votre prêt.

En cas de refus, l’organisme prêteur est tenu de motiver sa décision en précisant l’intégralité des motifs de refus, ainsi que les informations et garanties manquantes.

RÉSILIATION SANS FRAIS

La banque ne peut, en raison de la résiliation du contrat d’assurance emprunteur, modifier le taux du prêt ou les conditions du crédit. Elle ne peut pas non plus facturer de frais.

Changement d’assurance emprunteur : une condition nécessaire

La banque se réserve le droit d’opposer un refus à votre demande de substitution de contrat d’assurance emprunteur. Ce refus doit être justifié par un motif légitime, par exemple si le nouveau contrat présente un niveau de garanties non équivalent au contrat actuellement en vigueur.

Pour permettre la comparaison, l’assureur vous remet une Fiche Standardisée d’Information (FSI) lors de la souscription du contrat. Ce document résume les principales caractéristiques de l'assurance emprunteur : il est indispensable pour s’assurer que le nouveau contrat présente un niveau de garanties au moins équivalent.

| Le saviez-vous ? Depuis l'entrée en vigueur de la loi Lemoine du 28 février 2022, vous pouvez changer d'assurance emprunteur à tout moment, y compris avant la première date d'anniversaire du contrat. |

Avec le contrat Assurance Emprunteur MMA, vous profitez d’un contrat d’assurance de prêt immobilier compétitif, et souple : votre tarif et vos garanties sont adaptés à vos besoins.

Vous avez ainsi une alternative intéressante à l’offre d’assurance emprunteur proposée par votre banque, et ce, conformément à l’exigence de couverture de votre banque.

Pour vous conseiller et vous accompagner, nous vous invitons à contacter votre Agent MMA.

L’Assurance Emprunteur MMA est un contrat d’assurance de groupe à adhésion facultative souscrit sous le n° AS-2014-01 par l’Association Nationale des Souscripteurs Vie Covéa (ANS Vie-Covéa), auprès de MMA Vie Assurances Mutuelles / MMA Vie, régie par la loi du 1er juillet 1901 - 86-90 rue Saint Lazare - 75009 Paris - au profit de ses membres.

MMA Vie, société anonyme au capital de 144 386 938 euros - RCS Le Mans 440 042 174. MMA Vie Assurances Mutuelles, société d’assurance mutuelle à cotisations fixes - RCS Le Mans 775 652 118. Entreprises régies par le Code des assurances - Sièges sociaux : 160 rue Henri Champion - 72030 Le Mans Cedex 9. Les produits distribués par MMA sont assurés par, MMA Vie SA et MMA Vie Assurances Mutuelles.

(1) Exemples de montant d’assurance emprunteur pour un prêt de 190 000 € à un taux fixe de 3,40% sur 20 ans pour un couple : Madame a 37 ans, est avocate, non-fumeur. Monsieur a 38 ans, est chef d’entreprise de plus de 5 salariés, non-fumeur. Chacun s’assure à 100% en cas de Décès / perte Totale et Irréversible d’Autonomie ou d’arrêt de travail / Invalidité Permanente Totale / Incapacité temporaire Totale de Travail avec une franchise de 90j et avec le rachat des affections dorsales et psychiatriques). Avec l’assurance emprunteur MMA, la cotisation moyenne de Madame est de 16,92 € par mois avec un coût total de l’assurance de 4 059,96 € et un Taux Annuel Effectif de l’Assurance (TAEA) de 0,195 %.Le coût de l’assurance sur les huit premières années est de 2 191,08 €. La cotisation moyenne de Monsieur est de 18,54 € par mois avec un coût total de l’assurance de 4 449 € et un Taux Annuel Effectif de l’Assurance (TAEA) de 0,212 %. Le coût de l’assurance sur les huit premières années est de 2 396,40 €. Cette estimation qui tient compte des profils présentés dans cette situation fictive, est délivrée avant examen des données médicales, hors éventuels frais annexes et communiquée à titre indicatif et non contractuel.

Sources :

Achat immobilier : pouvez-vous changer d’assurance emprunteur ?

Comment obtenir un contrat d'assurance emprunteur pour un crédit immobilier ?

A lire aussi sur l’assurance emprunteur

-

![]()

Loi Lemoine 2022 : des économies potentielles sur votre assurance de prêt

L‘objectif de la loi Lemoine est de favoriser l'ouverture du marché de l'assurance emprunteur dans l’intérêt des consommateurs…

-

![]()

Assurance de prêt immobilier et risque santé : la Convention AERAS s’applique

Vous présentez ou avez présenté un risque de santé aggravé (cancer, autre), la Convention AERAS permet de vous faciliter l’accès à l’assurance…

-

![]()

Assurance emprunteur

Économisez jusqu'à 15 000€ sur votre assurance emprunteur ! Découvrez sans plus attendre les garanties de l’assurance de prêt immobilier MMA…