- Zéroblabla

- Mes proches & moi

- Protection des seniors

- 4 solutions pour réduire les droits de succession

4 solutions pour réduire les droits de succession

La transmission d’un patrimoine peut donner lieu à des frais plus ou moins importants selon la valeur des biens et le degré de parenté des bénéficiaires. Heureusement, il existe différentes solutions pour réduire les droits de succession avec un seul mot d’ordre : l’anticipation !

Statut matrimonial/familial approprié, donations de son vivant, démembrement de propriété ou SCI, assurance-vie : différentes solutions existent pour réduire les droits de succession.

© Artem - Stock.adobe.com

MMA vous présente ici 4 solutions pour réduire les droits de succession :

- Le statut matrimonial/familial.

- les donations de son vivant.

- Le démembrement de propriété ou la SCI.

- L’assurance-vie.

1- Droits de succession : mieux vaut être marié ou pacsé

Vous avez opté pour l’union libre ?

En cas de décès, votre concubin sera considéré, d’un point de vue fiscal, comme un étranger au moment de régler la succession.

Pour contribuer à sa sécurité financière après votre décès, vous avez alors la possibilité de miser sur les avantages :

- Du Pacs : si par défaut le partenaire survivant n’est pas considéré comme un héritier en matière de droit successoral (comme le concubin d’ailleurs), il est fortement conseillé de rédiger un testament en sa faveur. Il pourra alors bénéficier de l’exonération de droits de succession entre partenaires de PACS.

- Du mariage : sauf exception, le conjoint survivant reçoit, en présence d’enfants communs au couple, 1/4 des biens de la succession en propriété ou la totalité de ceux-ci en usufruit, pour lesquels il n’aura aucun droit de succession à payer.

Les donations entre époux et partenaires pacsés de leur vivant bénéficient également d’un abattement (80 724 € en 2019) et d’un barème de taxation progressif plus avantageux que celui réservé aux personnes en concubinage (ces dernières étant imposées à la plus haute tranche de taxation, à 60 %).

2- Les donations de votre vivant pour limiter les frais à votre décès

D’autres solutions contribuent, quant à elles, à réduire la masse de vos biens successoraux, et par conséquent le montant des droits de succession. Parmi elles, figure la donation. Il en existe plusieurs types :

- Le don manuel pour les biens meubles comme les sommes d’argent, les titres ou droits sociaux, les objets d’art, les contrats de capitalisation…

Il est remis de la main à la main, sans l’obligation de faire appel à un notaire. Son intérêt réside donc dans sa grande simplicité. Il est toutefois conseillé d’effectuer une déclaration auprès de l’administration fiscale par l’intermédiaire d’un formulaire CERFA n° 2735. Pour bénéficier des abattements et faire débuter le délai de rappel fiscal de 15 ans. - Les donations qui nécessitent l’intervention d’un notaire, pour les biens immobiliers ou encore les donations-partages par exemple…

LA DONATION DE SON VIVANT, UNE SOLUTION JUDICIEUSE

La donation peut être une solution judicieuse selon que votre situation vous permet de bénéficier d’abattements voire d’exonérations.

Il convient donc de vous livrer à quelques calculs pour en évaluer l’intérêt.

Lire « Droits de succession et de donation : comment les calculer ? »

Les donations particulièrement intéressantes pour les petits-enfants

En effet, les dons accordés par chacun des grands-parents, sous réserve qu’ils respectent la réserve héréditaire des enfants, donnent lieu à un abattement de 31 865 €, contre seulement 1 594 € dans le cadre d’une succession.

S’il s’agit d’un don en argent, le donataire (la personne qui reçoit la donation) peut bénéficier en outre de l’exonération spécifique des dons familiaux de sommes d’argent de 31 865 €, si le donateur a moins de 80 ans et que le donataire est majeur.

Organiser ses donations pour optimiser ses avantages

Si vous commencez à donner à vos proches suffisamment tôt, vous pourrez renouveler l’opération tous les 15 ans (laps de temps nécessaire pour reconstituer « à plein » les abattements), pour profiter à chaque fois de ses avantages fiscaux.

Autrement dit, vous réduisez le montant du patrimoine transmis à votre décès, et par conséquent, celui des droits de succession.

Attention

Toutes les donations consenties du vivant du donateur sont, sur le principe, immédiates et irrévocables. Le donateur ne peut reprendre ultérieurement ce qu’il a donné.

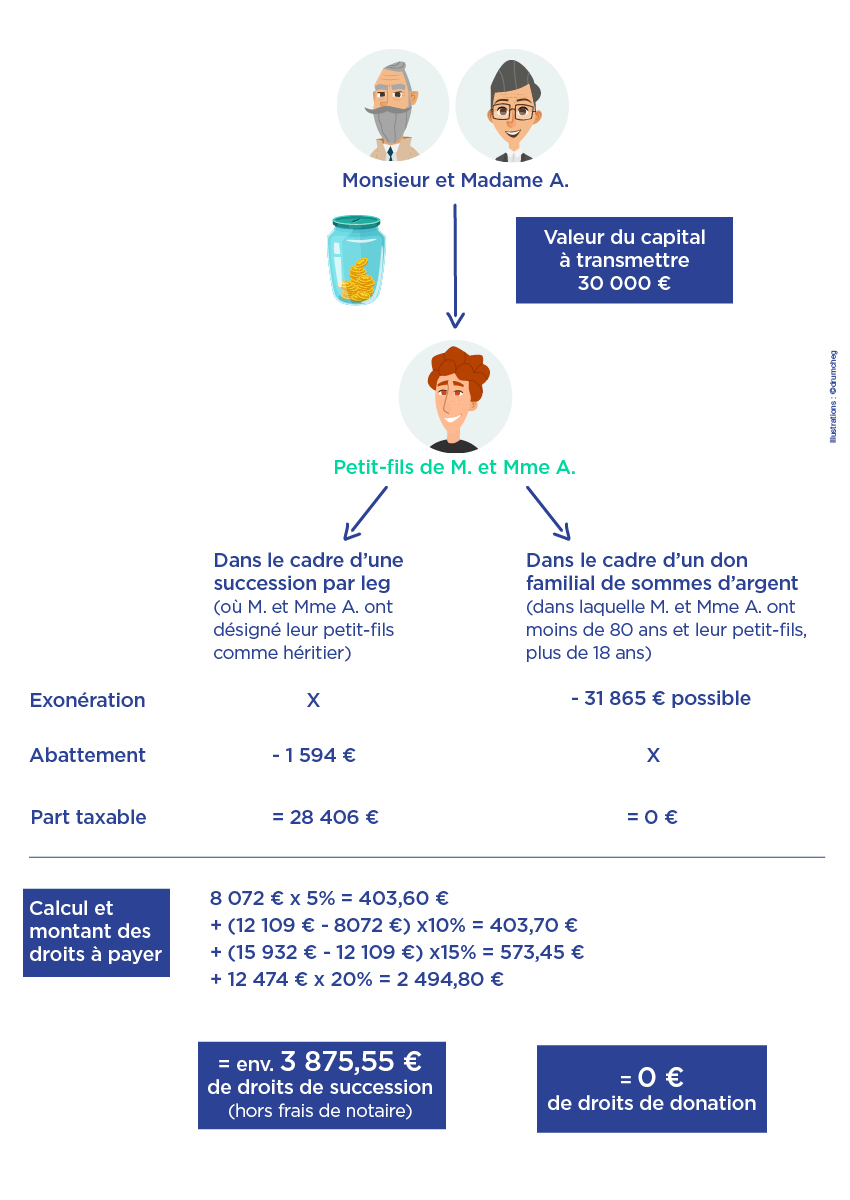

Cas pratique pour mieux comprendre l’intérêt d’une donation

Prenons l’exemple d’un capital de 30 000 €, que les grands-parents souhaitent transmettre à leur unique petit-enfant majeur :

1- Si ce capital est transmis dans le cadre d’une succession par leg(1) :

- La part taxable est calculée comme suit : 30 000 € - 1 594 € d’abattement = 28 406 €.

- Le montant des droits de succession est calculé sur cette part taxable selon un barème par tranches :

- 8 072 € x 5% = 403,60 €

- 4 037 € x 10% = 403,70 €

- 3 823 € x 15% = 573,45 €

- 12 474 € x 20% = 2 494,80 €

Le montant total des droits de succession est estimé à environ 3 875,55 € (hors frais de notaire).

Méthode de calcul : à chaque tranche du patrimoine taxable (après application de l'abattement) est appliqué le taux correspondant dans le barème (5 %, 10 %, 15 %, 20 %, 30 %, 40 % et 45 %). Le montant des droits de succession est calculé en additionnant le montant des droits ainsi calculés pour chaque tranche.

2- Si ce capital est transmis dans le cadre d’un don familial de sommes d’argent (art. 790 G du CGI) (2) :

Le don de 30 000 euros est inférieur au plafond d’exonération de 31 865 € (exonération au titre d’un don familial de sommes d’argent). Il n’y a donc pas de droits de donation à régler.

Dans les 15 ans à venir, les grands-parents pourront, s’ils le souhaitent, lui faire un autre don de somme d’argent d’un montant de 1 865 € (le delta du don familial de somme d’argent encore possible) ainsi qu’une donation de biens meubles ou immeubles ou encore un don en numéraire jusqu’à concurrence de 31 865 €, au titre de l’abattement en ligne directe (petit-enfant), soit 33 730 €, sans qu’aucun droit de donation ne soit dû.

(1) Les petits-enfants n’étant pas naturellement héritiers (sauf à venir en représentant de leur parent prédécédé), ils doivent être désignés par testament.

(2) Sous réserve que le donateur soit âgé de moins de 80 ans et le donataire, de plus de 18 ans.

À noter

Vous pouvez également gratifier vos proches à l’occasion d’événements particuliers comme leur mariage ou leur anniversaire par exemple, sans avoir à payer de droits de mutation. On parle alors de « présents d’usage ». Ces derniers n’ont pas à être déclarés. Vous veillerez seulement à ce qu’ils soient réalisés de manière ponctuelle et qu’ils ne soient pas excessifs au regard de votre train de vie, afin qu’ils ne soient pas requalifiés en donation par l’administration fiscale.

3- Le démembrement de propriété ou la SCI pour gérer au mieux vos biens immobiliers

Avec le démembrement de propriété, vous donnez la nue-propriété(3) d’un bien à un proche, tout en en conservant le droit d’usage (aussi appelé « usufruit(3) »).

L’intérêt est réciproque :

- De votre côté, vous gardez le droit d’habiter le bien et de conserver les éventuels revenus que vous en tirez.

- Du côté du bénéficiaire, il paie des droits de donation dont l’assiette est réduite dans la mesure où ceux-ci sont calculés d’après la valeur du bien transmis cantonnée à la nue-propriété seule (hors usufruit). C’est la valeur de l’usufruit fixée selon l’âge de l’usufruitier au moment de la donation qui permet de déterminer la valeur de la nue-propriété taxable aux droits de mutation à titre gratuit (par application du barème fiscal de l’article 669 du Code Général des Impôts).

Plus l’usufruitier est jeune, plus la valeur de la nue-propriété est faible, moins les droits de mutation seront importants. D’où l’intérêt d’anticiper les éventuelles donations.

Calcul de la valeur de la nue-propriété taxable aux droits de mutation

Si vous avez par exemple :

- Entre 51 et moins de 61 ans révolus au moment de la donation, le donataire nu-propriétaire sera taxé à hauteur de 50% de la valeur du bien.

- Entre 61 et moins de 71 ans révolus, le taux passe à 60%.

- Entre 71 et moins de 81 ans révolus, le taux atteint 70%.

AUTRE AVANTAGE

À votre décès, l’usufruit s’éteint, ce qui signifie que votre proche récupère automatiquement la pleine propriété du bien, et cela sans droits de succession à payer.

Enfin, si vous avez constitué une SCI pour gérer votre patrimoine, sachez qu’il est toléré (sous conditions) que les parts sociales profitent d’une décote pour « illiquidité » jusqu’à 20 % de leur valeur. Une décote qui permet de réduire d’autant le montant des droits de donation.

Par ailleurs, là aussi, vous pouvez choisir de transmettre les parts sociales de la SCI avec ou sans réserve d’usufruit.

A noter : une société civile peut également renfermer des valeurs mobilières ou des contrats de capitalisation (on parle alors de société civile patrimoniale).

USUFRUIT – NUE-PROPRIETE

L’usufruit et la nue-propriété permettent de qualifier le démembrement du droit de propriété par lequel plusieurs personnes, usufruitier(s) et nu(s)-propriétaire(s) disposent de droits complémentaires sur un même bien :

- L’usufruitier a le droit d’user du bien et d’en percevoir les fruits (habiter le bien, percevoir les loyers en présence d’un bien immobilier par exemple).

- Le nu-propriétaire a le droit de disposer du bien. En d’autres termes, un droit de propriété dont il ne pourra disposer pleinement qu’au décès de l’usufruitier.

Pour vendre le bien, l’accord de l’usufruitier et du nu-propriétaire est nécessaire.

(3) voir encadré ci-dessus.

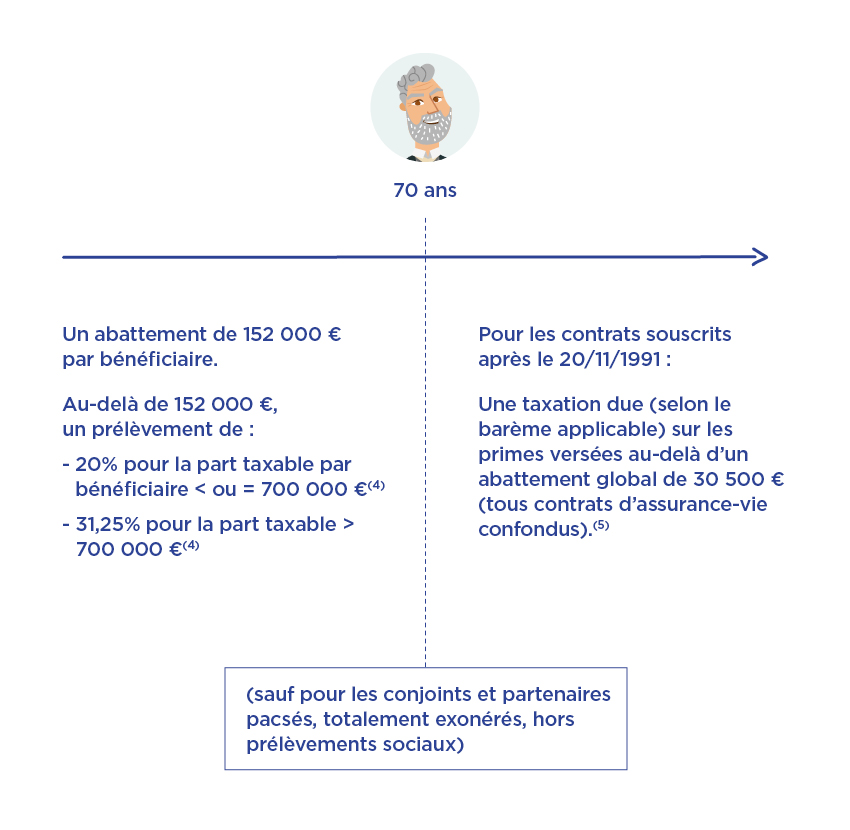

4- L’assurance-vie pour profiter d’un cadre fiscal avantageux

Les contrats d’assurance-vie ne permettent pas seulement de transmettre des sommes en principe hors succession, ils donnent droit à une fiscalité propre, la plupart du temps plus avantageuse que la fiscalité appliquée sur les biens de la succession.

Les sommes placées avant vos 70 ans bénéficient d’un abattement de 152 000 €(4) par bénéficiaire tous contrats d’assurance vie confondus.

En cas d’excédent, un prélèvement s’applique :

- 20 % pour la part inférieure ou égale à 700 000 € (après abattement),

- 31,25 % pour la part supérieure à 700 000 € (après abattement).

Pour les primes versées après vos 70 ans sur un contrat souscrit depuis le 20 novembre 1991, des droits devront être payés (appliqués sur le barème des droits de succession), sur l’ensemble des primes versées après un abattement de 30 500 €(5). Il s’agit d’un abattement global tous contrats d’assurance vie confondus, partagé le cas échéant, entre les différents bénéficiaires taxables, au prorata des primes qui leur reviennent). Les intérêts générés par le contrat sont, quant à eux, totalement exonérés (hors prélèvements sociaux).

A noter : le conjoint survivant et le partenaire de Pacs sont exonérés de toute taxation au titre de l’assurance-vie sur les sommes versées avant ou après les 70 ans de l’assuré (hors prélèvements sociaux).

(4) La fiscalité prévue par l’article 990 I du Code Général des Impôts s’applique sur les capitaux décès correspondant à des versements effectués à compter du 13 octobre 1998. Chaque bénéficiaire dispose d’un abattement de 152 500 € (hors cas spécifique de la clause démembrée) pour l’ensemble des capitaux décès assujettis au titre d’un même assuré. Le conjoint et le partenaire de Pacs sont exonérés (hors prélèvements sociaux).

(5) Les sommes versées après les 70 ans de l’assuré sur ces contrats d’assurance vie ou d’assurance décès, souscrits à compter du 20/11/1991, sont soumis aux droits de succession en fonction du lien de parenté uniquement sur la fraction des primes versées excédant 30 500 € par assuré (tous contrats et bénéficiaires confondus). Le conjoint et le partenaire de pacs sont exonérés (hors prélèvements sociaux).

AVIS D’EXPERT

En matière de succession, l’assurance-vie est donc un outil particulièrement pertinent si vous souhaitez :

- Gratifier des personnes non-parentes par exemple, taxées sans cela à hauteur de 60%.

- Revoir la répartition de vos biens (dans le respect de la réserve héréditaire).

- Faire profiter vos bénéficiaires d’exonération de taxation des capitaux transmis jusqu’à 152 000 € chacun, grâce à la clause bénéficiaire.

- Transmettre à votre décès le capital de votre contrat en nue-propriété à vos enfants par exemple, et en usufruit à votre conjoint (qui est exonéré de droits de succession), par le biais de la clause bénéficiaire démembrée.

N’hésitez pas à l’utiliser !

Pour plus d’informations ou pour des conseils personnalisés, contactez votre Agent MMA.