- Zéroblabla

- Mes proches & moi

- Succession

- Droits de succession et de donation : le barème 2020

Droits de succession et de donation : le barème 2020

Lorsque vous transmettez votre patrimoine de votre vivant par le biais d’une donation, ou à votre décès dans le cadre de la succession, des droits de mutation à titre gratuit peuvent être dus. Voici tout ce qu’il faut savoir pour en calculer le montant : les exonérations, les abattements et les barèmes applicables en 2020.

Exonérations, abattements, barèmes : MMA vous détaille le calcul des droits de succession et de donation.

© Monkey Business - Stock.adobe.com

Précisons tout d’abord que le terme « héritier » désigne celui qui reçoit tout ou partie d’une succession au décès d’une personne, selon des règles définies par la loi ; le donataire étant celui qui reçoit un don effectué par un donateur.

Quelle est la base de calcul des droits de succession et de donation ?

Succession

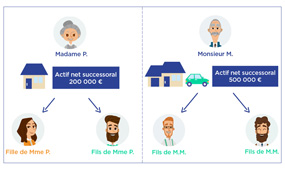

Au décès d’une personne, le notaire se charge d’évaluer l’actif de la succession (composé des biens immobiliers, des valeurs mobilières, des comptes bancaires… hors assurance-vie), dont il soustrait le passif (à savoir les dettes du défunt). Le résultat de cette évaluation, l’actif net, doit ensuite faire l’objet d’une déclaration de succession auprès de l’administration fiscale (dans un délai de 6 mois) avec paiement des droits de succession le cas échéant.

Donation réalisée avec un notaire

La donation constatée par acte authentique est réalisée par le notaire qui procédera aux formalités d’enregistrement auprès de l’administration fiscale.

À noter : les éventuelles donations consenties moins de 15 ans avant le décès sont prises en compte dans le calcul des droits de donation et de succession au titre du délai de rappel fiscal.

Quels sont les cas d’exonération des droits de succession et de donation ?

Exonération des droits de succession

La première question qui se pose est : êtes-vous redevable des droits de succession en tant qu’héritier ou de droits de donation en tant que donataire ?

En effet, le conjoint et le partenaire de Pacs sont, par exemple, totalement exonérés des droits de succession. Frères et sœurs du défunt peuvent aussi être concernés, sous certaines conditions très restrictives (de situation, d’âge…).

Exonération des droits de donation

Quant aux droits de donation, une exonération est possible selon la nature du don. Elle peut notamment être totale pour :

- Les dons familiaux de somme d’argent accordés aux enfants, petits-enfants et arrières petits-enfants âgés de plus de 18 ans ou mineur émancipé, et en l’absence de descendance, les neveux, nièces et petits-neveux, petites-nièces), dans la limite de 31 865 € par donataire. Cette exonération étant renouvelable tous les 15 ans jusqu’aux 80 ans du donateur (article 790 G du Code Général des Impôts).

- Les dons en numéraire aux victimes d’actes de terrorisme, sous certaines conditions.

- Pour les dons à l’Etat d’œuvres d’art, livres et objets de collection à haute valeur artistique ou historique ainsi que les monuments historiques.

- Les dons en faveur de certains organismes d’intérêt général.

Dans d’autres cas, l’exonération est partielle et concerne entre autres, sous certaines conditions :

- Les biens ruraux loués à long terme et parts de Groupement Foncier Agricole (GFA).

- La première transmission de certains biens immobiliers (sous certaines conditions).

- Les transmissions d’entreprise (parts et actions de sociétés, entreprise individuelle).

Quels sont les abattements applicables pour votre succession ou donation ?

Si vos héritiers sont redevables de droits de succession ou votre donataire de droits de donation, le calcul s’effectuera en deux temps. L’administration fiscale commencera par appliquer les abattements auxquels vous pouvez prétendre, selon votre lien de parenté avec vos bénéficiaires.

Abattements applicables aux successions en 2020 :

- 100 000 € par enfant, parent et grand-parent.

- 15 932 € par frère et sœur.

- 7 967 € par neveu et nièce.

- 1 594 € par petit-enfant et arrière petit-enfant (ou autre).

- 159 325 € pour les personnes handicapées (cumulable avec l’abattement relatif au lien de parenté).

Abattements applicables aux donations en 2020(1) – hors dons familiaux de sommes d’argent (voir chapitre précédent) :

- 80 724 € pour les époux et partenaires de Pacs.

- 100 000 € par enfant, parent et grand-parent.

- 31 865 € par petit-enfant.

- 15 932 € par frère et sœur.

- 7 967 € par neveu et nièce.

- 5 310 € par arrière petit-enfant.

- 159 325 € pour les personnes handicapées (cumulable avec l’abattement relatif au lien de parenté).

Bon à savoir : lorsque les abattements sont communs aux donations et aux successions, si une donation a eu lieu moins de 15 ans avant l’ouverture de la succession, alors l’abattement disponible dans le cadre de la succession sera diminué du montant utilisé pour la donation.

(1) Abattements renouvelables tous les 15 ans, et cumulables avec l’exonération pour un don familial de sommes d’argent le cas échéant.

Bon à savoir

Lorsque les abattements sont communs aux donations et aux successions, si une donation a eu lieu moins de 15 ans avant l’ouverture de la succession, alors l’abattement disponible dans le cadre de la succession sera diminué du montant utilisé pour la donation.

Quels sont les barèmes de tarifs des droits de succession et de donation ?

Une fois l’abattement pris en compte, la part taxable est calculée selon des barèmes progressifs par tranche, communs aux droits de succession et de donation (sauf pour le barème entre conjoint ou partenaires de Pacs qui n’existe que pour la donation entre vifs).

Ces barèmes varient en fonction du degré de parenté avec la personne défunte ou le donateur.

Tarifs des droits de succession et de donation en ligne directe (en 2020) :

Par exemple en lignée descendante (enfants, petits-enfants et arrières petits-enfants) ou en lignée ascendante (parents, grands-parents).

|

Tranche taxable après abattement |

Barème d’imposition |

|

Moins de 8 072 € |

5% |

|

De 8 072 à 12 109 € |

10% |

|

De 12 110 à 15 932 € |

15% |

|

De 15 933 à 552 324 € |

20% |

|

De 552 325 à 902 838 € |

30% |

|

De 902 839 à 1 805 677 € |

40% |

|

Plus de 1 805 677 € |

45% |

Tarifs des droits de succession et de donation pour les frères et sœurs (en 2020) :

|

Tranche taxable après abattement |

Barème d’imposition |

|

Jusqu’à 24 430 € |

35% |

|

Au-delà de 24 430 € |

45% |

Tarifs des droits de succession et de donation en ligne collatérale et les non-parents (en 2020) :

- Pour les parents jusqu’au 4e degré inclus : une imposition de 55% – sur chaque part taxable après abattement.

- Pour les parents au-delà du 4e degré et les personnes non parentes : une imposition de 60% sur chaque part taxable après abattement.

Comment payer les droits de succession et de donation ?

En principe, les droits de succession doivent être réglés dans les six mois du décès, au moment du dépôt de la déclaration. Quant aux droits de donation, ils doivent être enregistrés (et du coup payés) par le donataire dans les 30 jours suivant l’acte.

Des facilités de paiement sont néanmoins envisageables s’il vous est impossible de payer comptant (sous certaines conditions).

Pour une succession, vous pouvez ainsi demander à l’administration fiscale :

- Un paiement fractionné, pour vous acquitter des droits en plusieurs versements égaux et à intervalle de 6 mois étalés, en principe, sur une période d’un an maximum (dans la limite de 3 versements). Le délai peut être porté à 3 ans lorsque l’actif de succession comporte au moins 50% de biens « non liquides » (biens immobiliers ou droits sociaux par exemple).

- Ou un paiement différé, pour les successions comprenant des biens dont le droit de propriété a été démembré (usufruit et nue-propriété).

Mais attention, il s’agit d’un « prêt » consenti par l’administration fiscale. En contrepartie, vous serez redevables d’intérêts. Le taux d’intérêt applicable étant déterminé chaque année par décret.

À noter

Les héritiers sont solidaires du paiement de la totalité des droits de succession.

Autrement dit, l’administration fiscale peut demander à l’un des héritiers de payer l’ensemble des droits.

Pour les donations, le donateur peut, si nécessaire, s’acquitter des droits en lieu et place du donataire, sans que cela constitue pour ce dernier une donation supplémentaire taxable.

Sachez toutefois que des solutions existent pour vous permettre de réduire le coût lié à la transmission de votre patrimoine, en utilisant par exemple l’abattement renouvelable tous les 15 ans pour les donations ou en profitant du cadre fiscal avantageux de l’assurance-vie.

Vous souhaitez ouvrir un contrat d’assurance-vie pour placer votre argent, préparer un projet d’avenir ou transmettre votre capital dans un cadre fiscal avantageux ?

Avec le contrat d’assurance-vie MMA Multisupports, vous bénéficiez de l’expertise d’un grand groupe d’assurance reconnue pour sur les marchés financiers. Vous valorisez ainsi efficacement votre capital et préparez sereinement votre avenir.

Les points forts du Multisupports MMA :

- Capital sécurisé ou dynamique, c’est vous qui choisissez.

- Epargne souple.

- Capital disponible.

- Fiscalité avantageuse.