- Accueil

- Assurance vie

- Assurance vie retraite

- Plan épargne retraite

Découvrez le Plan d’Épargne Retraite Individuel MMA PER Avenir, un produit stratégique et accessible à tous pour vous constituer une épargne retraite complémentaire. Avec MMA PER Avenir, profitez d’une solution qui vous suit tout au long de votre parcours professionnel et qui s’adapte à vos projets pour la retraite.

Vous recherchez une solution d’épargne pour préparer votre retraite ?

Pourquoi choisir le Plan d'Épargne Retraite MMA PER Avenir ?

Sommaire - Plan d'épargne retraite - PER

MMA PER Avenir : l’essentiel à connaître avant d’ouvrir un PER

YouTube conditionne la lecture de ses vidéos au dépôt de traceurs. Pour en savoir plus, vous pouvez cliquer sur "Paramétrer".

- Accessible au plus grand nombre (1).

- Versements libres, réguliers ou transferts (PERP, Madelin, épargne salariale).

- Choix entre gestion libre ou gestion à horizon (incluse gratuitement).

- Cas de déblocage anticipé en cas d’accident de la vie ou pour l’achat de la résidence principale (2).

- Possibilité de réduire votre revenu imposable grâce aux versements effectués avant l’âge de 70 ans, sous réserve de certaines conditions et conformément à la législation en vigueur.

- Sortie en capital ou en rente (3).

Qu’est-ce qu’un PER (Plan d’épargne retraite) et à quoi sert-il ?

Le Plan d’Épargne Retraite est un dispositif créé par la loi PACTE (4) en 2019. Il permet aux Français de se constituer tout au long de leur vie, un complément de revenus pour la retraite.

Le Plan d'épargne retraite individuel remplace ainsi les anciens contrats retraites (PERP, MADELIN, PERCO, article 83…) et permet de regrouper l’ensemble de l’épargne retraite individuelle et collective d’entreprise au sein d’un même contrat.

Quelques chiffres France

En France (5), le Plan d’Épargne Retraite poursuit sa progression et rassemble désormais près de :

- 2,7 millions de titulaires ;

- Pour un encours dépassant 141 milliards d’euros au troisième trimestre 2025.

Cette progression montre que de nombreux Français choisissent le PER pour compléter leurs pensions de retraite. En effet, en épargnant régulièrement pendant votre vie active, vous vous constituez un complément financier utile pour aborder la retraite avec plus de sérénité.

Les différents types de PER

Le Plan d’Épargne Retraite (PER) est accessible aux personnes majeures. Son ouverture dépend de votre situation et du type de PER choisi. Il existe trois formes de PER, chacune conçue pour répondre à des besoins et profils différents :

- PER individuel : ouvert à tout particulier : salariés, travailleurs non- salariés (TNS), demandeurs d’emploi... ;

- PER collectif (PERCOL) : tous les salariés d’une entreprise (adhésion volontaire) ;

- PER obligatoire (PERO) : une catégorie définie de salariés (adhésion imposée par l’entreprise).

Comment alimenter votre PER MMA : versements et transferts

Placement de long terme, le contrat MMA PER Avenir vous permet d’alimenter votre épargne à votre rythme, grâce à :

- des versements libres ou réguliers(6), selon vos préférences et capacités financières conformément aux conditions prévues par la notice d’information du contrat :

- Libres : Vous choisissez librement le montant et le moment de vos versements ;

- Programmés : Votre épargne se constitue chaque mois automatiquement.

- des transferts de vos contrats retraite PERP ou Madelin sur le compartiment « Versements Individuels » ;

- des transferts de sommes issues de votre épargne salariale ou de versements obligatoires de votre employeur(2), selon les conditions prévues au contrat.

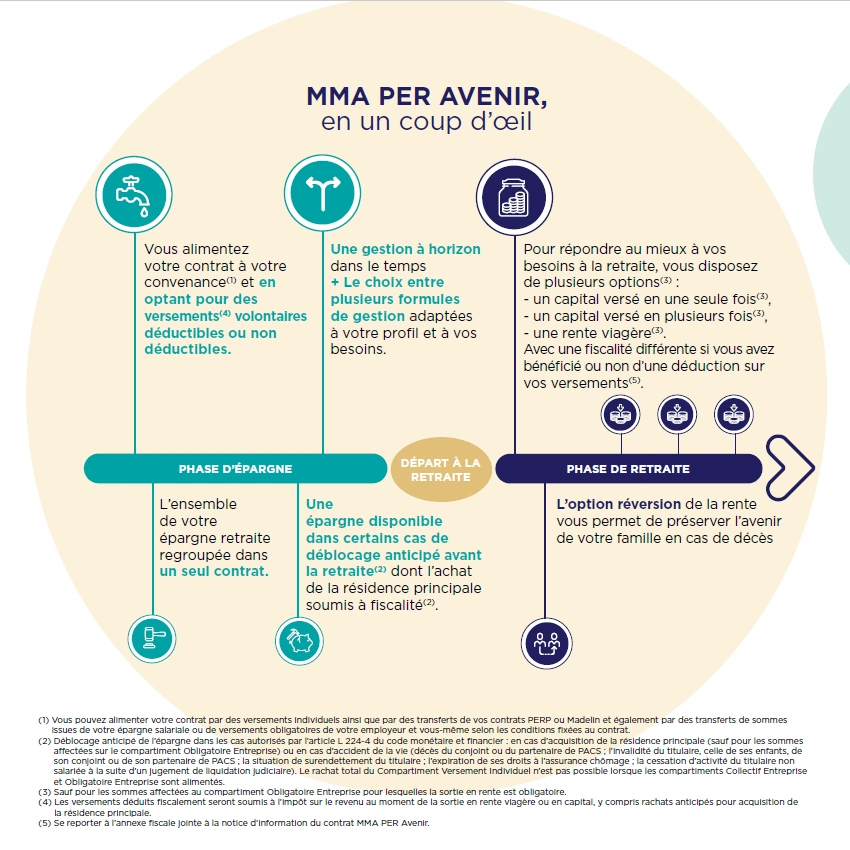

MMA PER Avenir en un coup d’œil : fonctionnement, options et garantie

Les différents modes de gestion de MMA PER Avenir : horizon ou libre

Vous choisissez le mode de gestion le plus adapté à votre profil, vos objectifs et votre horizon de placement parmi gestion à horizon ou gestion libre. Votre conseiller MMA est à vos côtés pour vous aider à faire les bons choix.

La gestion à horizon : sécuriser votre épargne retraite progressivement

La gestion à horizon permet de déléguer la gestion de son épargne à des professionnels, tout en conservant une vision de la répartition de l’investissement entre le support en euros et le support en unités de compte (7). Accessible dès l’ouverture du contrat, et entièrement gratuite, elle vous assure une tranquillité d’esprit.

Votre investissement s’inscrit clairement dans la durée : plus votre horizon retraite est lointain, plus vous recherchez le potentiel de performance dues supports en unités de compte (7), en contrepartie de l’acceptation d’un risque de perte en capital. Au fil des années, votre épargne sera progressivement et automatiquement sécurisée pour atteindre 100 % sur le support en euros lorsque l’horizon de liquidation de votre contrat est atteint, au moment de la retraite.

Deux gestions à horizon vous sont proposées : Horizon Équilibré et Horizon Dynamique. Votre épargne est automatiquement répartie entre le support en euros et le support en unités de compte (7) Covéa Solution ELTIF.

Ce fonds combine des investissements cotés et non cotés, avec une forte exposition aux PME européennes, et peut également investir dans des obligations vertes et des infrastructures durables, ce qui donne du sens à votre épargne.

Cette solution d’investissement offre un potentiel de performance sur la durée grâce une architecture d’investissement diversifiée.

Selon la formule de gestion choisie, la répartition de votre épargne entre le support en euros et le support en unités de compte (7) varie en fonction d’une grille d’investissement ajustée chaque année en fonction de votre âge, de votre profil d’investisseur et de votre horizon retraite.

La gestion libre : pilotez vous-même votre PER

Vous investissez librement sur le support en euros et un ou plusieurs supports en unités de compte (7).

Vous répartissez votre épargne selon la stratégie d’investissement définie avec votre conseiller MMA. C’est à vous de décider quand et comment modifier la répartition de votre épargne entre les différents supports d’investissement, notamment pour sécuriser votre capital à mesure que vous approchez de votre départ à la retraite.

À noter : vous bénéficiez d’un arbitrage gratuit chaque année pour modifier, si vous le souhaitez, la répartition de votre épargne.

Les montants investis sur les supports en unités de compte ne sont pas garantis mais sujets à des fluctuations à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers. Cet investissement peut entraîner un risque de perte en capital supporté par l’adhérent.

Quand pouvez-vous récupérer l’épargne de votre PER ?

L’épargne constituée sur votre PER est en principe disponible au moment de votre départ à la retraite, sous forme de capital, de rente ou d’un mix des deux.

En dehors de cette échéance, aucun rachat n’est possible, sauf dans les cas de déblocage anticipé du PER prévus par la loi (8) :

- Achat de la résidence principale (sauf pour les sommes affectées sur le compartiment Obligatoire Entreprise) ;

- Décès du conjoint du titulaire du contrat ou de son partenaire de PACS ;

- Invalidité du titulaire du contrat, de ses enfants, de son conjoint ou de son partenaire de PACS ;

- Surendettement du titulaire du contrat ;

- Expiration des droits à l’assurance chômage du titulaire du contrat ;

- Cessation d’activité non salariée du titulaire du contrat à la suite d’un jugement de liquidation judiciaire.

Ces cas dérogatoires correspondent aux conditions définies par l’article L224‑4 du Code monétaire et financier (8).

Les modes de sortie à la retraite

Selon vos projets et votre situation personnelle et patrimoniale, votre conseiller MMA vous aide à choisir le mode de sortie qui vous convient le mieux.

Sortie en capital

Pour les compartiments « Versements Individuels » et « Collectif Entreprise », votre capital retraite peut vous être versé en une ou plusieurs fois à votre convenance, selon vos projets et vos besoins.

Sortie en rente

À la retraite, vous choisissez le type de rente (9) qui vous convient le mieux :

- La rente viagère (10) : vous percevez des revenus réguliers garantis jusqu’au décès ;

- La rente viagère avec annuités garanties (10) : vous percevez des revenus réguliers garantis pendant une durée définie (10, 15 ou 20 ans) ou jusqu’au décès ;

- La rente confort (10) : vous percevez des revenus réguliers garantis jusqu’au décès, plus importants pendant les 10 premières années de votre retraite afin d’en profiter pleinement (voyages, loisirs…) ou pour passer le cap des derniers remboursements d’emprunt, financer les études des enfants,... En contrepartie, la rente est minorée pour les années suivantes.

Pour le compartiment « Obligatoire Entreprise » seule la sortie en rente est possible.

Bon à savoir

En cas de décès, avec l’option « Réversion », votre rente pourra continuer à être versée à la personne que vous aurez désignée, à hauteur de 60 %, 100 % ou même 150 % du montant de votre rente.

La fiscalité du Plan d'Épargne Retraite MMA Avenir

Les versements volontaires ponctuels ou réguliers effectués sur votre PER avant l’âge de 70 ans peuvent, dans la limite des plafonds légaux en vigueur, être déduits de votre revenu ou bénéfice imposable. En contrepartie, le montant des versements déduits sera soumis à l’impôt sur le revenu au moment de la sortie en capital ou en rente viagère, ou en cas de rachat anticipé pour l’acquisition de la résidence principale (hors cas d’exonération pour accident de la vie).

Cette déduction est facultative : vous pouvez aussi choisir de ne pas en bénéficier afin d’optimiser la fiscalité à la sortie du plan.

Déduire ou non ses versements : comment choisir ?

Lorsque vous versez sur votre PER, vous pouvez choisir de déduire vos versements de votre revenu imposable, selon les plafonds légaux en vigueur :

- Si vous les déduisez, vous profitez immédiatement d’une réduction d’impôt, proportionnelle à votre tranche d’imposition ;

- Si vous choisissez de ne pas déduire, vous n’obtenez pas d’avantage immédiat, mais la fiscalité sera plus légère à la sortie.

Déduction fiscale des versements : ce qu’il faut savoir

Vous pouvez choisir de bénéficier d’une déduction fiscale : lors de chacun de vos versements, vous pouvez les déduire ou non de votre revenu ou bénéfice imposable, selon les plafonds légaux en vigueur.

Depuis le 1er janvier 2026, la loi de finances a introduit une limite d’âge : les versements effectués après votre 70ᵉ anniversaire ne sont plus déductibles de votre revenu imposable.

En contrepartie, les versements que vous aviez déduits avant vos 70 ans restent soumis à la fiscalité classique à la sortie : ils seront imposés, que vous choisissiez une sortie en capital ou en rente, et soumis aux prélèvements sociaux, selon la législation en vigueur.

Protéger vos proches avec le PER MMA : bénéficiaires, garanties et options

- La Garantie Relais en cas d’arrêt de travail(10) disponible pour le travailleur non salarié uniquement

Suite à un accident ou une maladie, MMA rembourse ou prend à sa charge vos versements automatiques, jusqu’à votre reprise d’activité en cas d’incapacité temporaire totale de travail ou jusqu’à l’âge prévisionnel de départ à la retraite (sans pouvoir dépasser le 67ème anniversaire), en cas d’invalidité permanente totale. Cette garantie vous permet de continuer à constituer votre épargne retraite, même lorsque votre activité professionnelle est interrompue. - La Garantie Relais en cas de décès(10) en option

En cas de décès avant 67 ans, MMA prend en charge les versements automatiques prévus entre la date du décès et l’âge prévisionnel de départ à la retraite (sans pouvoir dépasser le 67ème anniversaire). Cette option permet de préserver le niveau d’épargne prévu pour vos bénéficiaires. - La Garantie Plancher en cas de décès(10) incluse

En cas de décès avant 80 ans, si le montant de votre épargne est inférieur au cumul des montants investis (nets de frais) et diminués des rachats éventuels, la différence est prise en charge par MMA, dans la limite de 155 000 €. C’est l’assurance que vos proches percevront au minimum le capital que vous aviez investi.

FAQ Gestion PER

-

Quels sont les différences entre un PER individuel et un PER d'entreprise ?

Le PER d’Entreprise se décline en 2 types :

- Le PER Collectif ouvert par l’entreprise à l’ensemble des salariés

- Le PER Obligatoire, réservé à une catégorie de salariés

Le client peut souscrire librement à un PER Individuel.

Les deux dispositifs sont complémentaires : il est possible de détenir les deux en parallèle et de transférer les sommes du PER d'Entreprise vers le PER Individuel.

Un PER Individuel offre souvent plus de liberté dans la gestion de votre épargne et une sélection plus large d’investissements, dont le support en euros, tandis qu'un PER d'Entreprise peut bénéficier d' abondements de l'employeur.

Si vous détenez un PER d’Entreprise, votre agent MMA pour étudier les meilleures solutions selon votre objectif retraite. -

Quand peut-on débloquer les fonds du PER ?

On peut débloquer les fonds du PER à la retraite, ou plus tôt uniquement dans certains cas exceptionnels comme l’achat de la résidence principale ou des accidents de la vie.

-

Quels sont les plafonds de versements déductibles fiscalement sur un PER Individuel ?

Sur un PER Individuel, le montant des versements déductibles de votre revenu ou bénéfice imposable est encadré par des limites fiscales annuelles, qui dépendent de vos revenus professionnels et de votre situation personnelle.

Pour un salarié relevant du régime général, ce plafond correspond à 10 % des revenus professionnels de l'année précédente, dans la limite d'un plafond fixé chaque année par la législation.

Pour les Travailleurs Non Salariés (TNS), les plafonds sont différents.

Pour déterminer le montant de versement déductible selon votre situation, contactez votre agent MMA.

-

Quelle différence entre les produits PER et assurance vie ?

Les produits PER et l'assurance vie se distinguent principalement par leurs objectifs, leurs cadres fiscaux et leurs modalités de liquidation.

- Le PER est avant tout conçu pour préparer la retraite, avec des avantages fiscaux à l'entrée et certaines contraintes de sortie, notamment la possibilité de débloquer les fonds à la retraite ou dans des cas exceptionnels.

- L'assurance vie est un outil d'épargne plus flexible, offrant la possibilité de retirer des fonds à tout moment, souvent utilisé pour la transmission de patrimoine grâce à ses avantages successoraux.

-

Retraité : peut-on encore verser ?

Oui, un retraité peut encore ouvrir ou verser sur un PER. La loi permet la souscription d’un PER à toute personne majeure sans fixer de limite d’âge maximale ; toutefois, conformément à la réglementation, les détenteurs du contrat ne peuvent plus effectuer de versements déductibles à partir de l’âge de 70 ans.

-

Quel montant minimum pour ouvrir un PER ?

La loi n’impose aucun minimum, mais chaque organisme peut fixer son propre seuil. Certains PER sont accessibles dès 50 €, d’autres demandent quelques centaines d’euros selon l’assureur. Pour le PER MMA, le montant minimum du versement initial est de 100 €.

-

Quels documents pour ouvrir un PER ?

Les documents varient selon l’établissement, mais il faut généralement :

- une pièce d’identité,

- un justificatif de domicile,

- et parfois des justificatifs de revenus ou fiscaux

MMA PER Avenir est un contrat d’assurance vie de groupe à adhésion facultative de type multisupport, dont l’exécution est liée à la cessation d’activité professionnelle souscrit par l’ADERI (Association pour le Développement de l’Epargne Retraite Individuelle – adresse 86-90 rue Saint-Lazare 75009 Paris) auprès de MMA Vie.

Retrouvez toutes les garanties des contrats d’assurance décès et d’assurance vie MMA (conditions, limites et exclusions) dans les notices d’information des contrats.

MMA Vie est une société anonyme régie par le Code des assurances, immatriculée au RCS Le Mans, et dont le siège social est situé 160 rue Henri Champion, 72030 Le Mans Cedex 9. L’activité de la société est placée sous le contrôle de l’Autorité de Contrôle Prudentiel et de Résolution (ACPR), 4 place de Budapest – CS 92459 – 75436 Paris Cedex 09. Les informations relatives aux garanties, exclusions, modalités d'adhésion et frais applicables sont précisées dans la notice d’information du contrat.

Communication à caractère publicitaire

Les Documents d’Informations Clés (DIC) génériques, les guides de présentation des supports en vigueur comprenant le Document d’Informations Spécifiques (DIS) du support Euros et les Documents d’Informations Clés (DIC) des supports en unités de compte, les annexes de synthèse des frais ainsi que la documentation relative à la durabilité (SFDR) des contrats d’assurance vie MMA, sont consultables ici.

Plus d'infos sur l'assurance vie

-

👉 Ouvrez une assurance vie MMA Multisupports : contrat souple, capital disponible et supports variés pour épargner selon votre profil investisseur.

-

Découvrez les supports à formule MMA : sécurité, performance et solutions adaptées à vos objectifs.

-

Comprenez la fiscalité de l’assurance vie : impôts sur les retraits, flat tax (PFU), abattements après 8 ans et prélèvements sociaux. Guide 2026.

-

MMA propose plusieurs solutions de prévoyance : décès, invalidité et obsèques, chacune conçue pour répondre à un besoin précis de protection.…

(1) Dans les conditions prévues par la notice d’information du contrat

(2) Dans les conditions prévues par l’article L 224-4 du code monétaire et financier

(3) Le choix entre une sortie en rente et une sortie en capital est possible sur les compartiments "versements individuels" et "collectif entreprise". Sur le compartiment "obligatoire entreprise", seule la sortie du complément de revenu sous forme de rente viagère est autorisée.

(4) Plan d’Action pour la Croissance et la Transformation des Entreprises, entrée en vigueur le22 mai 2019.

(5) Source : Ministère de l’Économie, communiqué de presse du 16 février 2026 « Épargne retraite – Déploiement du PER : près de 12,7 millions de titulaires et plus de 141 milliards d’euros d’encours au troisième trimestre 2025 ».

(6) Uniquement pour le compartiment « Versements Individuels ».

(7) Les montants investis sur les supports en unités de compte ne sont pas garantis mais sujets à des fluctuations à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers. Cet investissement peut entraîner un risque de perte en capital supporté par l’adhérent.

(8) Cas prévus à l’article L.224-4 du code monétaire et financier.

(9) La sortie en rente est obligatoire pour les sommes issues du compartiment « Obligatoire Entreprise ».

(10) Dans les conditions, limites et exclusions de garanties fixées au contrat et mentionnées dans la notice d’information du contrat.

Page mise à jour le 16/07/2026