- Zéroblabla

- Ma vie pratique

- Conso

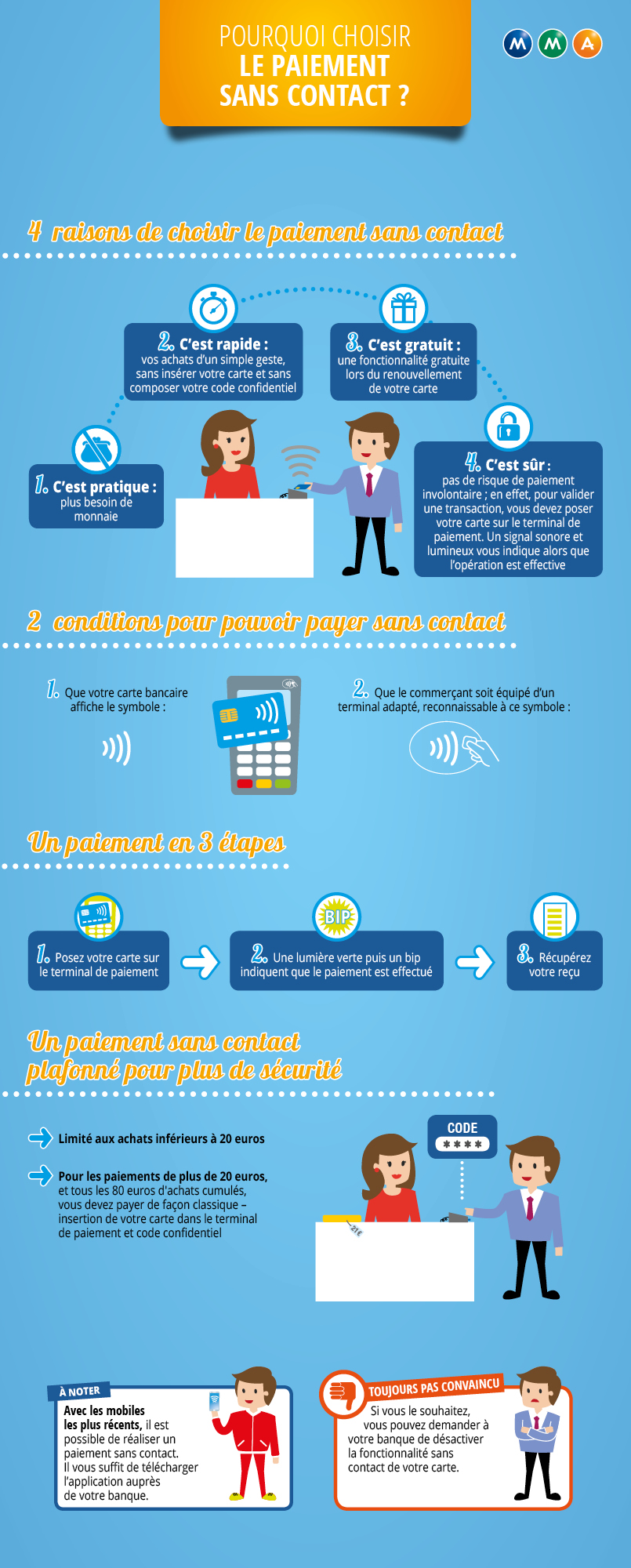

- Paiement sans contact : protégez vos données bancaires

(télé-pickpocketing)

Paiement sans contact : protégez vos données bancaires

(télé-pickpocketing)

Cartes bancaires et téléphones mobiles rivalisent d’ingéniosité pour simplifier nos achats. Cet attrait pour le paiement sans contact a inspiré une nouvelle forme de piratage : le télé-pickpocketing. Cette pratique est toutefois encore marginale et il existe des moyens faciles de s’en protéger.

En 2018, en moyenne 5,9 millions de paiements sans contact ont été effectués par jour.

© mediaphotos / iStock

Qu’est-ce que le télé-pickpocketing ?

Paiement sans contact et vol de données

Vous réglez vos achats en passant votre carte bancaire ou votre smartphone sur le terminal de paiement ? Vos équipements sont dotés d’une puce électronique sans contact. Elle utilise la technologie NFC (Near Field Communication), qui signifie champs de communication proches, pour échanger des données par ondes radio avec un lecteur NFC. Une opportunité qu’un nouveau genre de pickpockets peut mettre à profit pour pirater vos données bancaires. C’est le télé-pickpocketing.

Technologie sans contact : un sésame dans votre poche

Les puces NFC équipent les passeports biométriques ainsi que de nombreuses cartes d’accès : titres de transport, cartes d’accès au bureau, à la piscine, à la cantine... Plus besoin de pousser la porte, elle s’ouvre automatiquement dès qu’elle vous reconnaît. Même vos clés de voiture communiquent par ondes radio, pouvant exposer votre véhicule au mouse jacking.

Peut-on voler mes données bancaires ?

Dans la rue, les transports en commun ou chez un commerçant, un digital pickpocket vous frôle ? Il peut aspirer vos données bancaires en utilisant une application capable de lire les puces NFC installée sur un simple smartphone. Rassurez-vous, cette pratique est extrêmement marginale, mais ces applications mobiles existent bel et bien.

Peut-on effectuer des paiements à mon insu ?

Oui, les pickpockets numériques peuvent utiliser vos données bancaires en utilisant l’une de ces 3 méthodes :

- L’attaque par relais :

Un hacker intercepte vos données bancaires et les envoie à un complice en train de régler un achat. Votre carte bancaire ou votre smartphone NFC communique alors avec le terminal de paiement du complice, à votre insu. - L’achat sur Internet :

Alors qu’en France, vous devez saisir les 3 chiffres au dos de votre carte pour authentifier vos achats, le cryptogramme visuel n’est pas requis sur certains sites Internet basés à l’étranger. En revanche, le nom du porteur de carte est souvent nécessaire, information qui n’est plus transmise lors des échanges NFC. Quand vous sortez votre carte de votre portefeuille, cachez votre nom ! - La perte ou le vol de votre carte bancaire ou de votre mobile :

Toute personne disposant de votre carte bancaire ou de votre smartphone déverrouillé peut multiplier des petits achats sans aucun problème. Pour pallier cette faille, les paiements sans contact ne sont autorisés qu’à hauteur de 30€ chacun pour les cartes bancaires, et 20€ pour les smartphones. De plus, votre banque fixe un nombre de transactions consécutives et un montant cumulé maximum (entre 50 et 100€ selon les banques). Si vous perdez votre moyen de paiement sans contact, faites immédiatement opposition auprès de votre banque. Sachez que vous pouvez vous tourner vers elle pour vous faire rembourser les achats effectués frauduleusement.

Le paiement sans contact en chiffres*

- 2 milliards de paiements sans contact en France en 2018

- 5,9 millions de paiements sans contact par jour

- Les paiements de moins de 20 euros représentent 30% des transactions.

- Les fraudes représentent 0,019 % des paiements sans contact**

* Chiffres 2018 communiqués par le Groupement des cartes bancaires (GIE CB)

** Chiffres de l’Observatoire de la sécurité des cartes de paiement de la Banque de France.

Se protéger du télé-pickpocketing

Protéger ma carte bancaire

Si le paiement sans contact est présent par défaut sur toutes les cartes bancaires, vous pouvez demander à votre banque de le désactiver, sans surcoût. Sinon, il existe plusieurs moyens de protéger votre carte bancaire :

- Masquer le cryptogramme

Cachez le cryptogramme au dos de votre carte à l’aide d’un sticker, au cas où le hacker ait le temps de le lire lorsque vous apposez votre carte bancaire sur le terminal d’un commerçant. N’oubliez pas de le mémoriser avant de le masquer ! - Utiliser un étui antipiratage

Placez votre carte bancaire dans un étui de protection anti-RFID. Il bloque la lecture de la puce NFC. Disponibles sur Internet, ces étuis sont parfois proposés gratuitement par votre banque. - Brouiller les ondes

Pour cela, deux solutions :

- Placez une carte anti-NFC, en vente sur Internet, contre la puce de votre carte bancaire. Ce brouilleur d’ondes coupe le signal de la puce.

- Ou placez deux cartes munies de puces NFC l’une contre l’autre dans votre portefeuille. Votre pass de transports et votre carte bancaire, par exemple.

Protéger mon smartphone

Paradoxalement, votre mobile est moins bavard que votre carte bancaire ! Lorsque l’écran est éteint, la puce NFC ne communique pas avec l’extérieur. Et les applications de paiement sans contact requièrent en général un code PIN. Par précaution, désactivez tout de même le Bluetooth et le NFC quand vous ne les utilisez pas.

Un souci ? Un conflit ? La Protection Juridique MMA est là à chaque étape(1) pour :

- Vous informer et répondre à vos questions juridiques, même en l'absence de litige.

- Négocier pour vous la meilleure solution amiable.

- Vous accompagner dans la procédure judiciaire en prenant en charge les frais de justice à hauteur de 40 000 euros par litige(2).

- Veiller à la bonne application des décisions, accords amiables comme jugements

(1) Dans les conditions, limites et exclusions de garanties fixées au contrat.Les garanties Protection Juridique MMA sont assurées et gérées par COVEA

Protection juridique.

(2) Jusqu’à 40 000 euros par litige porté devant une juridiction française et jusqu’à 20 000 € par litige porté devant une juridiction étrangère.