- Zéroblabla

- Mes proches & moi

- Succession

- Le régime matrimonial de la séparation de biens : quelles règles en cas de succession ?

Le régime matrimonial de la séparation de biens : quelles règles en cas de succession ?

En optant pour la séparation de biens, les époux font le choix de gérer leurs patrimoines personnels respectifs en toute indépendance. Ce régime est notamment adapté aux problématiques de succession quand il s’agit d’un remariage en présence d’enfants issus d’une précédente union.

La séparation de biens, solution idéale lorsqu’un des conjoints est entrepreneur, commerçant ou exerce une activité professionnelle libérale.

© Shutterstock

Le principe du régime matrimonial de la séparation de biens

La séparation de biens est un régime matrimonial qui permet aux époux de cloisonner leurs patrimoines personnels. Les époux jouissent ainsi d’une grande liberté dans la gestion de ces derniers.

Le régime de la séparation de biens est simple dans sa composition :

- L’actif des époux est réparti en deux masses de biens personnels qui coexistent. Quant aux biens acquis conjointement par les deux époux pendant le mariage, ils tombent sous le régime de l’indivision.

- Sauf exception, chacun des époux est seul tenu de ses dettes personnelles, peu importe qu’elles aient été contractées avant ou pendant le mariage.

Le couple marié peut toutefois moduler le principe de la séparation stricte des biens prévu par ce régime en insérant « une dose de communauté », lors de la rédaction du contrat de mariage, avec une « société d’acquêts » : c’est-à-dire une masse de biens communs encadrée par les règles de la communauté légale.

Avantages du régime de la séparation de biens

Procurant une totale indépendance des époux dans la gestion de leurs patrimoines respectifs, la séparation de biens est en général choisie lorsqu’un des conjoints est entrepreneur, commerçant ou exerce une activité professionnelle libérale. Chacun ne devant répondre que des dettes attachées à ses biens personnels, ce régime matrimonial permet de prémunir l’époux ou l’épouse des risques afférents à l’activité professionnelle de son conjoint.

Bon à savoir

Il est également tout indiqué en présence d’enfants d’une union précédente, car sans patrimoine commun, la répartition de la succession entre les descendants respectifs de chacun des conjoints est facilitée.

Inconvénients du régime de la séparation de biens

A moins de mettre en place une société d’acquêts, ce régime sera défavorable au conjoint sans activité ou sans ressources qui ne pourra pas bénéficier de l’accroissement éventuel du patrimoine de son époux.

De la même façon, ce régime offre une moindre protection au conjoint survivant en l’absence de la constitution d’un patrimoine commun.

Autre inconvénient : au décès du premier époux, les droits du conjoint survivant porteront uniquement sur la quote-part de biens personnels et la moitié de la masse de biens indivis, le cas échéant.

à noter

La séparation de biens n’interdit pas aux époux de prévoir une donation au dernier vivant afin d’améliorer le sort du conjoint survivant. Ce dernier disposera d’un choix d’options plus étendu que celui prévu par la loi dans l’attribution des biens de la succession de son époux décédé.

Séparation de biens et succession : cas concret pour mieux comprendre

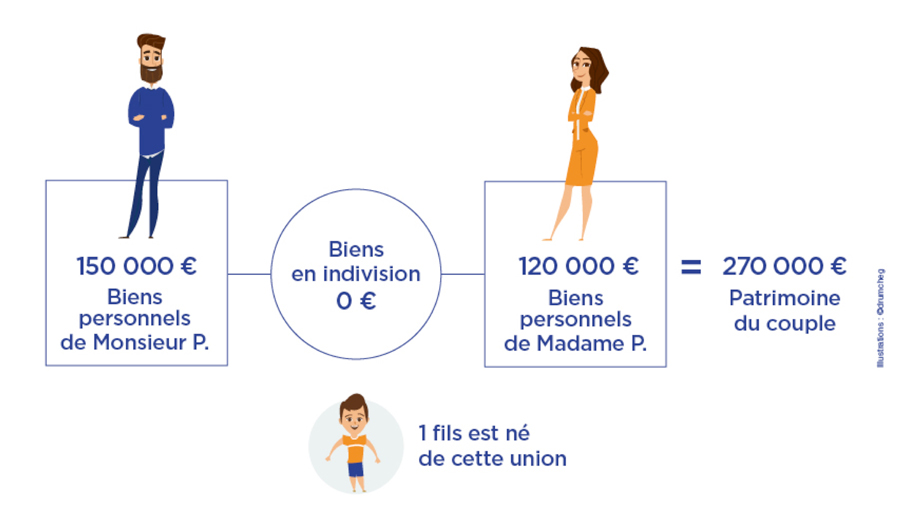

Monsieur et Madame P. se sont mariés sous le régime de la séparation de biens. De leur union est né un fils.

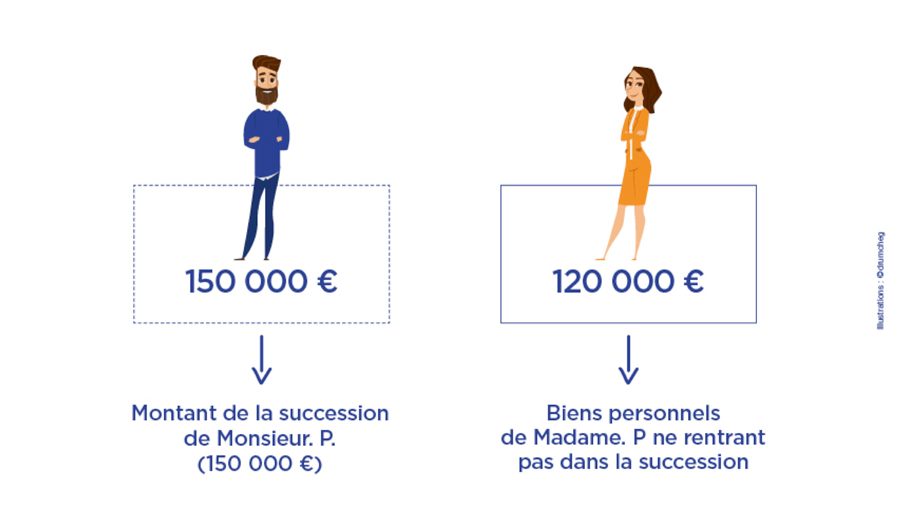

Au décès de Monsieur P. à 79 ans, le patrimoine personnel de chaque conjoint est de 150 000 € pour Monsieur P. et 120 000 € pour Madame P. Les époux n’ont aucun bien en indivision.

Comment se passe la succession ?

Madame récupère ses biens personnels (120 000 €) et héritera en plus des biens de Monsieur P.

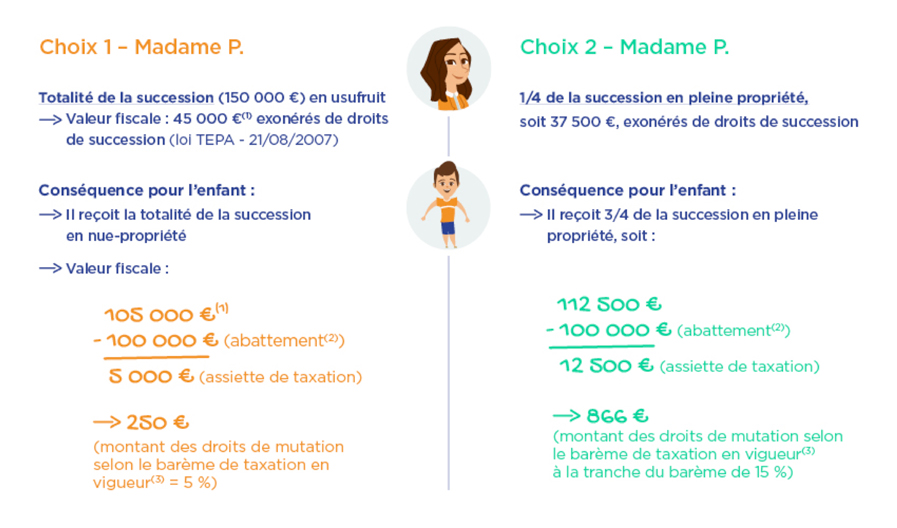

Les options successorales du conjoint survivant (Madame P.)

Madame P. a le choix entre deux solutions : recevoir la totalité du patrimoine de son mari en usufruit ou ¼ en pleine propriété. Selon son choix, son fils héritera soit de la totalité du patrimoine de son père en nue-propriété soit des ¾ de ce dernier en pleine propriété.

Que se passera-t-il au décès de Madame P. ?

Au décès de Madame P., le fils du couple héritera sauf dispositions testamentaires spécifiques des biens de sa mère, Madame P. et recevra également en pleine propriété, par extinction de l’usufruit, les biens issus de la succession de Monsieur P., son père déjà décédé. Ceci en franchise totale d’imposition(4). Il bénéficiera alors d’un abattement de 100 000 €(2) à déduire de la valeur de l’héritage. L’assiette de taxation ainsi obtenue sera soumise aux droits de mutation selon le barème alors en vigueur.

À noter : cet exemple n’a pas vocation à s’appliquer à tous les schémas familiaux et patrimoniaux. Chaque cas étant unique, il convient de se rapprocher d’un notaire qui vous rédigera un contrat de mariage sur-mesure prenant en compte les spécificités de votre situation.

(1) La valeur fiscale de l’usufruit / nue-propriété est déterminée en application de l’article 669 du Code Général des Impôts. Dans l’exemple, Monsieur P. décède à 79 ans. Lors du décès de Monsieur P., Madame P. a 76 ans. La valeur fiscale de l’usufruit est alors de 30 %, celle de la nue-propriété est de 70 %.

(2) Abattement Parent/Enfant en vigueur au 01/04/2018.

(3) Selon le barème des droits de mutation en vigueur au 01/04/2018.

(4) Conformément à l’article 1133 du Code Général des Impôts.

le regard de l'expert

Le conseil patrimonial MMA : misez sur l’assurance vie

La pierre a toujours été la valeur refuge dans le patrimoine des Français. Suite à l’adoption de l’IFI, nombreux sont ceux qui s’interrogent aujourd’hui sur la répartition idéale des actifs de leur patrimoine. Et c’est là que l’assurance vie en tant que « placement préféré » des Français reprend toute son envergure, puisqu’en dehors des supports immobiliers, elle devient totalement exonérée d’impôt sur la fortune.

Dans le cadre d’un contrat d’assurance vie multisupports, l’épargnant a ainsi la possibilité de répartir ses investissements entre le support en euros et une large gamme de supports en unités de compte(1) qui permettent de répondre à des profils d’investisseurs variés. N’oublions pas qu’en matière de conseil patrimonial, le maître mot reste la diversification de ses avoirs. Une répartition entre un patrimoine immobilier et financier en cohérence avec les objectifs exprimés par l’épargnant est la clé de l’équation.

(1) Les montants investis sur les supports en unités de compte ne sont pas garantis mais sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers. Cet investissement peut entraîner un risque de perte en capital supporté par l’adhérent.

Voir les autres articles du dossier

Le régime légal de la communauté réduite aux acquêts : quelles règles en cas de succession ?

En l’absence de contrat de mariage, les époux sont soumis au régime légal de la communauté réduite aux acquêts. En cas de décès, le conjoint survivant dispose dans ce cadre de la moitié du patrimoine commun. Sachant que des clauses particulières peuvent être prévues pour améliorer son sort…

Le régime matrimonial de la communauté universelle : quelles règles en cas de succession ?

Régime assurant une protection optimale du conjoint survivant, la communauté universelle est souvent adoptée au cours de la vie maritale des époux âgés, sans enfant ou dont les descendants sont à l’abri du besoin car c’est le régime matrimonial aux conséquences successorales les moins protectrices pour les enfants.

Le régime matrimonial de la participation aux acquêts : quelles règles en cas de succession ?

Aujourd’hui peu choisi par les époux, le régime matrimonial de la participation aux acquêts combine les règles de fonctionnement du régime de la séparation de biens et de celui de la communauté réduite aux acquêts. Zoom sur ce régime matrimonial hybride qui permet d’offrir une protection à son conjoint pendant...

Succession : votre contrat de mariage est-il toujours adapté à votre situation familiale ?

Étape importante dans la vie d’un couple, le mariage ne s’accompagne pas toujours de considérations patrimoniales et successorales. Les années passant, la question de l’héritage se pose inévitablement, et le cadre légal du mariage mérite d’être réexaminé, notamment lors de l’arrivée d’un enfant.