- Zéroblabla

- Mon argent

- Préparation retraite

- Loi Pacte : le Plan d’Epargne Retraite est né

Loi Pacte : le Plan d’Epargne Retraite est né

Le PER, Plan d’Épargne Retraite, fait son apparition dans le paysage fiscal français avec le vote de la loi Pacte. Explications sur cette nouveauté et sur ses conséquences…

La loi Pacte change le paysage de l’épargne retraite avec un nouveau contrat : le PER, Plan d’Épargne Retraite.

Loi Pacte : une petite révolution en matière d’épargne retraite

Les dispositifs d’épargne retraite viennent d’être totalement remaniés par la loi Pacte.

(pour Plan d’action pour la croissance et la transformation des entreprises) du 22 mai 2019.

Objectif : rendre l’épargne retraite plus simple, plus lisible et d’un fonctionnement plus souple. Plus attractive en un mot !

Conséquences :

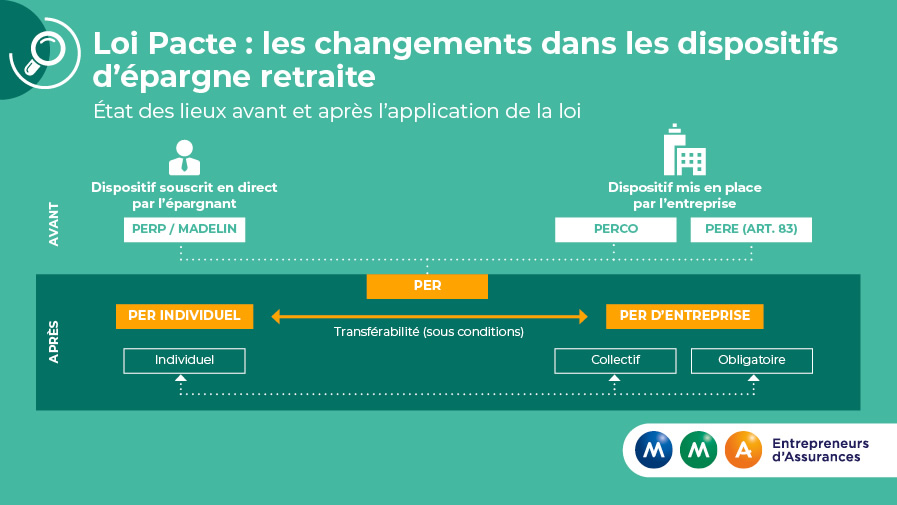

- Les produits retraite tels qu’ils existent aujourd’hui – Madelin, PERP, PERCO et Article 83 notamment – ne seront plus proposés sur le marché à compter du 1er octobre 2020.

- Une nouvelle enveloppe est créée : le PER – Plan d’Épargne Retraite. Celle-ci reprend certaines caractéristiques des anciens contrats proposés au sein d’un produit unique.

MMA vous livre un aperçu des nouveautés et vous donne toutes les explications pour mieux comprendre et agir.

Le PER – Plan d’Épargne Retraite – fait son apparition

L’épargne retraite fait peau neuve avec la création d’un nouveau produit : le Plan d’Épargne Retraite (PER).

Ce PER est décliné en trois versions :

- Un PER individuel succédant au PERP - Plan d'Épargne Retraite Populaire - (particuliers) et au contrat Madelin (Travailleurs Non-Salariés).

- Deux PER souscrits par l’Entreprise :

- Le PER entreprise collectif : un produit « universel » pour l’ensemble des salariés (sous conditions d’éligibilité) remplaçant le PERCO – Plan d'Épargne pour la Retraite Collectif.

- Le PER obligatoire : un produit obligatoire ouvert à certaines catégories de salariés et succédant au contrat ‘article 83’.

Plan d’Épargne Retraite : quel fonctionnement pour ce nouveau contrat ?

Versements sur le PER

En termes de fonctionnement, les Plans d’Épargne Retraite Individuels et les Plans d’Épargne Retraite souscrits par l’entreprise (collectifs et obligatoires) peuvent être alimentés par des versements volontaires individuels de l’assuré.

Les PER d’Entreprise collectifs, peuvent recueillir les versements de l’intéressement, de la participation et de l’abondement de l’entreprise et les jours de repos logés dans le Compte Épargne Temps (CET) ou, en l’absence de CET, jusqu’à 10 jours de repos non pris et monétisés par an. Les PER obligatoires, quant à eux, accueillent, notamment, les cotisations obligatoires prises en charge totalement ou partiellement par l’entreprise.

Transférabilité du PER

Parce que les épargnants sont susceptibles de changer de situation professionnelle (par exemple de salarié à chef d’entreprise ayant le statut de travailleur non salarié), la loi Pacte prévoit que l’épargne accumulée sur un PER puisse être intégralement(1) transférée sur un autre PER. La retraite supplémentaire est ainsi mieux adaptée au parcours professionnel de chaque assuré.

Avantage

Le transfert est gratuit si le produit a été́ détenu pendant au moins 5 ans. En deçà, des frais de transfert pourront être appliqués sans excéder 1% de l’encours (les versements majorés des intérêts annuels des plus-values latentes).

Une nouveauté : la sortie en capital

Avancée notable, le nouveau Plan d’Épargne Retraite individuel rend possible sous conditions(2), à l’échéance du contrat(3), la sortie de l’épargne retraite en capital, et non plus seulement en rente viagère (servie jusqu’au décès).

Déblocage anticipé

Certains cas de déblocage permettent de récupérer ses capitaux (et les plus-values assorties) avant le départ à la retraite.

La loi Pacte ajoute de nouvelles possibilités de sortie en plus de celles déjà existantes pour « accident de la vie » :

- Décès du conjoint marié ou du partenaire de PACS.

- Invalidité de 2ème ou 3ème catégorie de l’assuré, de son conjoint marié, de son partenaire ou d’un enfant.

- Expiration des droits d’assurance chômage à la suite d’une perte involontaire d’emploi.

- Cessation d’activité non salariée à la suite d’un jugement de liquidation judiciaire.

Une évolution notable

La sortie en capital en cours de contrat pour acquisition de la résidence principale (uniquement pour les versements volontaires et les versements issus de l’épargne salariale).

Fiscalité du PER

Question fiscalité, les versements volontaires sont déductibles de l’assiette de l’impôt sur le revenu, dans la limite de certains plafonds. Mais en contrepartie, les sorties correspondantes (capital ou rente) sont fiscalisées.

Pour la sortie en rente, la prestation issue des versements volontaires et des cotisations obligatoires est intégrée aux revenus à déclarer au fisc, après application d’un abattement de 10%. Seule une fraction de la rente issue de l’épargne salariale est imposée en fonction de l’âge du rentier lorsqu’il a perçu sa première rente. 70% du montant de la prestation est soumis au barème progressif de l’impôt sur le revenu pour une rente avant 50 ans, 50% entre 50 et 59 ans, 40% entre 60 et 69 ans et 30% à partir de 70 ans.

Pour les sorties au terme en capital, elles sont soumises aux barèmes progressifs de l’impôt sur le revenu si elles sont issues des versements volontaires. Elles sont exonérées d’impôt sur le revenu pour celles issues de l’épargne salariale (sauf les gains assujettis à la « flat tax » à 30%). Il n’y a pas de sortie possible en capital pour les cotisations issues de l’épargne obligatoire.

VOUS AVEZ UN CONTRAT PERP OU MADELIN MMA : QUE FAIRE EN 2020 ?

Vous avez souscrit à un contrat PERP ou Madelin MMA pour vous assurer un revenu régulier à la retraite et réaliser vos futurs projets.

Vous avez souscrit à un contrat PERP ou Madelin MMA pour vous assurer un revenu régulier à la retraite et réaliser vos futurs projets.

Comme vous le savez, votre contrat vous offre un cadre fiscal très avantageux.

À partir d'avril 2020, vous pourrez adhérer au nouveau Plan d’Épargne Retraite MMA (PER) et y transférer les fonds de votre PERP ou Madelin en gardant l’antériorité fiscale de votre contrat. MMA vous contactera.

Pour tout conseil personnalisé, n’hésitez pas à contacter votre Agent Général MMA.

Loi Pacte : le Plan d’Épargne en Actions (PEA) évolue également

Plafond relevé pour le PEA-PME

Le plafond (la somme maximum de versements) du PEA-PME, un PEA investi dans des titres et actions de petites et moyennes entreprises (PME) et d’entreprises de taille intermédiaire (ETI) ou dans des fonds composés d’au moins 75% de parts de PME et d’ETI, passe de 75 000 à 225 000 euros. Le plafond du PEA « classique » demeure à 150.000 euros. Si un épargnant peut cumuler un PEA et un PEA-PME, le plafond cumulé ne peut excéder 225 000 euros.

Crowd-funding

Pour susciter l’intérêt des épargnants pour le PEA, la loi Pacte rend le PEA-PME éligible aux nouveaux instruments financiers du crowd-funding (financement de particulier à particulier) : les titres participatifs, les obligations à taux fixe ainsi que les minibons.

Possibilités de souscription élargies

Par ailleurs, la souscription d’un Plan d’Épargne en Actions (PEA) par un enfant majeur de 18 à 25 ans, rattaché au foyer fiscal de ses parents est rendue possible (dans la limite de 20 000 euros). Opération impossible jusqu’à présent puisqu’il était interdit de détenir plus de deux PEA par foyer fiscal.

Nouveauté en termes de retrait

Une évolution notable également : un retrait réalisé après le 5ème anniversaire du plan n’entraîne plus clôture de celui-ci et permet également à son détenteur de réaliser de nouveaux versements.

Il est prévoyant de penser à compenser sa baisse de revenus le jour où l’on cessera de travailler. Le Plan d’Épargne Retraite individuel MMA PER Avenir est une solution retraite, souple, unique et universelle, qui a vocation à remplacer et regrouper dans un même contrat l’ensemble des dispositifs de retraite existants (PERP, Contrat Madelin, PERCO, PERE Entreprise).

Le contrat s’adapte à votre situation et vous suit tout au long de votre parcours professionnel.

- Vous pouvez alimenter votre contrat à votre rythme.

- Vous choisissez la formule qui convient le mieux à votre profil d’investisseur, à vos objectifs, à votre horizon de placement. Votre conseiller MMA est à vos côtés pour vous aider à faire les bons choix.

- Le moment venu, vous choisissez de profiter de votre capital retraite en une ou plusieurs fois, ou encore sous forme de rente pour un complément de revenus tout au long de votre vie.

Et en cas de décès, avec l’option « Réversion », votre rente pourra continuer à être versée à la personne que vous aurez désignée.

(1) À noter : pour le PER dit « obligatoire », le salarié ne doit plus être tenu d’y adhérer (comme ayant quitté l’entreprise) pour pouvoir demander le transfert de ses droits. Pour le PER entreprise collectif un transfert tous les trois ans maximum tant que l’adhérent est salarié de l’entreprise ayant mis le PER collectif en place.

(2) Uniquement pour les sommes issues de versements volontaires ou de l’épargne salariale (notamment intéressement, participation, abondement) – hors cotisations obligatoires de l’employeur. Dans certains cas, cette sortie en capital pourra être imposable.

(3) L’échéance est fixée par l’assuré, au plus tôt à compter de l’atteinte de l’âge légal de départ la retraite ou de la liquidation de ses droits dans un régime obligatoire d’assurance vieillesse.