- Zéroblabla

- Mon argent

- Préparation retraite

- Quelle est la meilleure solution pour préparer financièrement sa retraite ?

Quelle est la meilleure solution pour préparer financièrement sa retraite ?

Regardez l’émission MMA en direct consacrée à la retraite : régimes obligatoires, réforme des retraites, quelles solutions pour épargner pour sa retraite à titre individuel ? Trois experts sur le plateau vidéo MMA pour vous informer et vous conseiller.

Le PER est un produit tout spécialement dédié à l’épargne retraite.

Trois spécialistes Retraite sur le plateau de MMA

- Philippe Crevel, Economiste, Directeur du Cercle de l’épargne.

- Geoffroy Brossier, Directeur Commercial Marketing Offre Vie Covéa MMA.

- Olivier Poncin, Directeur Offres, Ingénierie et support Vie Covéa MMA.

Accédez à la vidéo de l’émission MMA en direct Spécial Retraite

Vous trouverez ci-dessous la retranscription texte de l’émission.

Un petit point sur le dispositif français de retraite obligatoire

Un dispositif qui date de 1945

Depuis 1945 en France, on est couvert, que l’on soit salarié, indépendant ou fonctionnaire, par l’assurance vieillesse. Ce système est complexe :

- D’abord parce qu’il répond à ses situations extrêmement diverses, en fonction de son statut professionnel, de sa carrière.

- Ensuite du fait du poids de l’histoire… Le premier régime en France date de 1681, sous Louis XIV. C’était le régime des marins (qui d’ailleurs a traversé les siècles et existe toujours).

Régime de base et régime complémentaire

Le système de retraite français est un régime à deux étages :

- Le régime de base qui assure une pension minimum mais plafonnée en fonction du Plafond Annuel de la Sécurité Sociale (PASS).

- Et un régime complémentaire pour les salariés : l’AGIRC et l’ARCO, avec un système cadre et non cadre.

Ces deux étages, base + complémentaire, permettent d’avoir un niveau de pension qui est relativement correct (par rapport à ce qui se passe à l’étranger), finançant les revenus des retraités à hauteur de 80% environ. Le reste pouvant être assuré par les revenus du patrimoine, le cumul emploi-retraite (CER) ou l’épargne retraite.

Le régime de retraite français est-il vraiment à bout de souffle ?

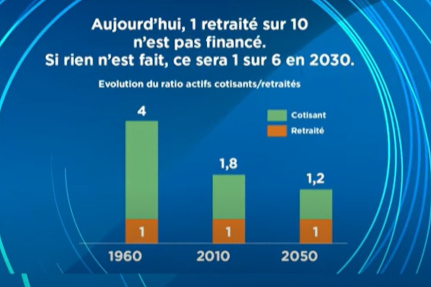

Déséquilibre actifs/retraités

En France, nous avons un système par répartition, c’est-à-dire que ce sont les cotisations que l’on verse quand on est en activité, qui financent les pensions des régimes obligatoires.

Le problème est démographique : plus il y a de retraités, plus il faut verser de pensions. Si le nombre d’actifs s’accroît moins que le nombre de retraités, la charge à supporter par les actifs augmente.

Et à un moment donné, si on élève trop les cotisations, ce sont les salaires des actifs qui s’en trouvent pénalisés et donc l’emploi. Il faut donc trouver le juste équilibre… Aujourd’hui les cotisations pour les régimes obligatoires avoisinent les 28%. Il est donc normal que les jeunes s’inquiètent avec l’arrivée à la retraite des générations nombreuses nées entre 1948 et 1970…

Il y avait 5 millions de retraités en 1981. Il y en a 16 millions aujourd’hui et ils seront 23 millions d’ici la moitié du siècle.

Espérance de vie allongée

A cela s’ajoute un phénomène qualitatif, l’espérance de vie… Ainsi en 1950, quand on prenait sa retraite, on avait un horizon de 15 ans de vie. Aujourd’hui, celui-ci est plutôt de 25 ans.

Et donc beaucoup de personnes à la retraite qui vivent longtemps, cela a un coût et cela remet en question le système existant depuis 1945.

Rapports convergents

Tous les rapports, que ce soit celui du Conseil d’Orientation des Retraites du mois de juin 2021, celui du Rapport de la Cours des Comptes également publié en juin 2021, ou encore le Rapport de la Commission sur les Défis à relever après la crise sanitaire (Jean Tirole, Olivier Blanchard)… indiquent clairement que compte-tenu des réformes qui ont déjà été engagées depuis 1993, pour éviter une explosion du système, le niveau de vie relatif des retraités dans les prochaines décennies, va être amené à baisser.

Aujourd’hui, la pension à la retraite représente globalement 50% du salaire moyen. On risque de tomber aux alentours de 36% dans les prochaines décennies. On va donc perdre une dizaine de points entre le salaire que l’on avait avant de partir à la retraite et la pension de retraite qui nous sera versée… et cela, avant toute réforme qui pourrait être engagée ultérieurement.

Cette baisse prévisionnelle est due à l’application des réformes effectuées depuis 1993 et en particulier :

- La désindexation des salaires.

- La prise en compte des 25 dernières années pour calculer la pension retraite (au lieu des 10 meilleures comme auparavant)

- Les systèmes de décotes mis en place.

Réforme envisagée par Emmanuel Macron

La réforme du « système de retraite universel » avait pour objectif de faire converger :

- Les 42 régimes de base issus tant du passé que de notre histoire sociale -

- Ainsi que la centaine de régimes complémentaires -

vers un système par points, tel que l’on le connaît par ailleurs avec le régime AGIRC-ARCO. L’objectif était d’aller vers un âge pivot à 64 ans. Ce projet de réforme a entraîné d’importantes manifestations et a été ensuite stoppé en plein élan par la pandémie.

Le Président de la République a en effet décidé au début de la crise sanitaire de bloquer la réforme. Sa relance est évoquée aujourd’hui pour éviter le déficit intenable du régime de la retraite par répartition dans les prochaines années. La question est de savoir si cette réforme des retraites aura lieu avant ou après les Présidentielles…

Pensions qui s’érodent les prochaines années. La solution : l’épargne retraite

Se constituer une épargne complémentaire

Quand on comprend la situation que vont vivre les futurs retraités dans les prochaines années, se constituer un capital retraite est important.

Dans ce but, acheter sa résidence principale est primordial pour de nombreux Français. Ils y consacrent un crédit pendant 15 ou 20 ans et durant cette période de remboursement, leur capacité financière est diminuée d’autant.

Une fois la résidence principale acquise, différentes solutions se proposent à eux :

- L’Assurance Vie, produit bien inscrit dans l’épargne des Français.

- Investir dans l’immobilier pour se constituer des revenus locatifs (ex Loi Pinel).

- Le Plan d’Epargne Retraite.

A savoir : pendant cette période de crise sanitaire, nombre de Français ont placé leur épargne sur des comptes bancaires et livrets. Mais ces derniers ne constituent absolument pas des produits d’épargne pour se constituer un capital retraite.

La loi Pacte

La loi Pacte a réformé l’épargne retraite. A l’origine de celle-ci, le constat que peu de français épargnent pour leur retraite. Les raisons ?

- 1er frein : la complexité du système d’épargne, avec des contrats différents selon les situations : PERP pour les particuliers, le Madelin pour les TNS, le PERCO et l’Article 83 pour les salariés d’entreprise, avec des transférabilités partielles entre ces différents produits. Et sachant que le parcours professionnel peut évoluer au fur et à mesure d’une carrière, un Français pouvait se retrouver avec différents produits retraite et être confronté à une situation complexe.

- 2ème frein : la sortie en rente obligatoire, et donc l’impossibilité de recevoir un capital au moment de la retraite pour en faire ce que l’on souhaite.

La loi Pacte de 2019 a permis de simplifier l’épargne retraite, avec un seul produit, le PER – Plan d’Epargne Retraite -, qui accompagne la vie professionnelle du salarié, du TNS, de l’artisan… et qui permet de se constituer une épargne retraite disponible au moment de son départ, sous forme de rente ou sous forme de capital.

Quelles sont les grandes caractéristiques du PER ?

Le PER est un produit d’épargne retraite unique pour tous.

Il permet d’accueillir trois types de versements

- Les versements effectués dans le cadre de l’entreprise – ancien PERCO qui est devenu PERCOL -.

- Les versements effectués dans l’entreprise au titre du PER obligatoire - ex. Article 83 -.

- Les versements volontaires.

Ce dernier compartiment « versements volontaires » s’alimente régulièrement chaque année, ne serait-ce que pour profiter de l’avantage fiscal (voir encadré ci-après).

Avec le PER, le frein de la sortie en rente tombe

Le frein à l’épargne retraite exprimé par les Français tombe avec le nouveau Plan d’Epargne Retraite : la sortie en rente n’est plus une obligation mais simplement une option. D’autres solutions sont possibles sur le PER : une fois à la retraite, il est possible de bénéficier d’un capital(2) ou de retirer de l’argent de façon échelonnée(2), c’est-à-dire quand on le souhaite.

La fiscalité du PER est avantageuse

Comme pour le contrat Madelin ou le PERP, il est possible de déduire sous conditions ses versements volontaires (3ème type de versements de la liste ci-dessus) de ses revenus professionnels (TNS) ou de son impôt sur le revenus (particuliers).

Utilisation du PER une fois à la retraite

L’épargne constituée sur le PER peut être utilisée librement après sa prise de retraite. C’est à chacun de décider. Un épargnant pourra retirer une partie en début de retraite pour investir dans un bien immobilier, tandis qu’un autre, qui estime avoir assez pour bien vivre à la retraite, laissera encore son épargne fructifier sur son PER pour financer sa dépendance s’il était confronté à cette situation (financement d’une maison de retraite par exemple).

Enfin, un autre assuré souhaitera se servir de son PER pour transmettre un capital à ses bénéficiaires.

Le PER est-il concurrent de l’Assurance Vie ?

Non, le PER est un produit complémentaire à l’Assurance Vie, solution d’épargne qui permet de se constituer un capital pour réaliser des projets, comme par exemple :

- Un achat immobilier.

- Le financement de l’éducation des enfants.

- Et à plus long terme, la transmission d’un capital avec une fiscalité optimisée.

Le PER est, quant à lui, complètement dédié à la constitution d’un capital retraite, avec un mécanisme de déduction fiscale sur les versements (sous conditions et avec un plafond).

En fonction de l’objectif de chacun, deux univers complémentaires se présentent, l’assurance-vie pour la préparation de projets personnels (besoin de financement) et le PER pour la préparation de la retraite.

Comment profiter au mieux de l’avantage fiscal du PER ?

Stratégie fiscale

Tout dépend de la fiscalité et du taux d’imposition pendant la période de capitalisation. Pour définir au mieux sa stratégie fiscale, mieux vaut prendre conseil auprès de son Agent MMA.

Grâce aux informations fournies, l’Agent MMA va calculer le taux d’imposition applicable au moment de la retraite. Il sera vraisemblablement inférieur à celui effectif pendant la période d’activité. C’est l’écart de taux qui est déterminant pour définir sa stratégie de versement sur le PER.

Principe

Plus on dispose de revenus importants au moment où l’on est actif, plus on est fiscalisé, plus il est intéressant de souscrire un PER et à y effectuer des versements pour profiter de l’enveloppe fiscale.

A savoir : pour préparer sa retraite, le PER devient plus intéressant que l’Assurance Vie quand on a un taux marginal d’imposition supérieur ou égal à 30%. Cela correspond à un revenu mensuel d’environ 2 500 euros pour une personne seule et 5 000 euros pour un couple. En effet, au moment de la retraite, la fiscalité du PER applicable au retrait distingue la part des plus-values et celle des versements. Les premières sont imposées comme l’Assurance Vie avec un prélèvement forfaitaire de maximum 30%. Quant aux versements, ils rentrent dans le revenu imposable. Si au moment de la retraite, on descend d’une tranche, le PER devient plus intéressant que l’Assurance Vie.

Il faut donc adapter ses versements à la fiscalité, et au moment de la retraite, éviter de retirer tout en une seule fois pour ne pas regrimper d’une tranche d’imposition.

Y a-t’il un âge idéal pour commencer à épargner pour sa retraite ?

Durée d’épargne

Il n’y a pas forcément d’âge idéal car tout dépend de sa capacité d’épargne et donc du remboursement de son prêt immobilier. Mais on dit généralement que 45 ans est un bon âge pour commencer à préparer sérieusement sa retraite. 45 ans – 65 ans, cela fait 20 ans de cotisations.

Régularité primordiale

Le plus important est de privilégier des versements réguliers sur le PER. Et si l’on commence à épargner relativement tard, la capacité de déduction fiscale sera forcément plus limitée. Mais elle peut être optimisée par une régularité de versements.

Autre vertu de la régularité : lisser ses versements sur la durée permet de rentrer dans les marchés financiers à des moments différents et d’optimiser ses plus-values.

Et si on commence à épargner pour sa retraite après 55 ans ?

Il n’est jamais trop tard pour commencer à se constituer un capital retraite avec un PER. Simplement, pour rattraper son retard, on va effectuer des versements plus importants avec pour conséquence une fiscalité non optimisée (par rapport à des versements réduits mais effectués sur une plus longue durée).

Avec le PER, l’épargne est-elle bloquée jusqu’à la retraite ?

Des cas de sortie possibles mais limités

La loi Pacte a prévu 5 cas extrêmes où la sortie en capital est possible avant l’âge de la retraite :

- Décès du conjoint du titulaire du contrat ou de son partenaire de PACS.

- Invalidité du titulaire du contrat, de ses enfants, de son conjoint ou de son partenaire de PACS.

- Situation de surendettement du titulaire du contrat.

- Expiration des droits à l’assurance chômage du titulaire du contrat.

- Cessation d’activité non salariée du titulaire du contrat à la suite d’un jugement de liquidation judiciaire.

Un cas a été rajouté : la possibilité de faire une sortie anticipée en capital pour acquérir sa résidence principale(3).

Une vraie protection pour les TNS

La loi Pacte a prévu la possibilité pour les TNS de souscrire une option du PER permettant une exonération du paiement de ses cotisations en cas de problème majeur : arrêt de travail ou invalidité. Ainsi, après un délai de 90 jours, c’est l’assureur qui prend en charge les cotisations du contrat jusqu’à la retraite.

Protection du conjoint qui ne travaille pas

La garantie de Bonne Fin(4) permet au conjoint survivant, en cas de décès de l’assuré, de percevoir le capital décès qui était prévu par l’assuré et d’être ainsi protégé financièrement.

Autre garantie prévue par le PER MMA

En cas de décès de l’assuré alors que les marchés financiers sont au plus bas, la garantie plancher MMA(4) permet aux bénéficiaires d’être sûrs de récupérer au moins le cumul des versements effectués sur le contrat, quoi qu’il arrive et quelle que soit la situation des marchés financiers.

Quels sont les supports d’investissement d’un PER ?

Le PER, comme l’Assurance Vie, se base sur deux types de supports

- L’actif général investi sur des obligations dont la tendance de rendement est actuellement à la baisse (et même proche de zéro).

- En complément de cet actif général, les Unités de Compte(5) permettent à l’épargnant de placer son épargne sur des actifs (actions françaises, européennes, mondiales avec, de plus en plus, un univers économiquement socialement responsable – ESG -).

Contrat sur-mesure

L’important est de de bien étudier avec son Agent MMA pour déterminer :

- Sa capacité d’épargne.

- Ses besoins à la retraite.

Les Agents MMA disposent d’un outil spécifique pour estimer le montant prévisionnel de la retraite de l’assuré et calculer alors le montant des versements réguliers à effectuer.

A partir de là, l’Agent MMA va travailler avec son client pour déterminer le profil de risques pour le contrat. Il dispose pour cela d’outils qui permettent de connaître l’appétence aux risques financiers de leur client, permettant de déterminer quelle part de versements doit être effectuée sur le support en Euros (sécuritaire mais peu rémunéré) et quelle part doit être destinée aux supports en Unités de Compte(5) (risquées mais potentiellement plus rémunérées sur le long terme).

Rappel : le PER doit être alimenté de façon régulière pour lisser le risque dans la durée.

Quel a été le rendement du PER MMA en 2020 ?

Le taux de rendement 2020 de MMA PER Avenir a été de 1,50% sur les actifs généraux (support en euros), ce qui est plutôt bon pour un support en euros et constitue un taux tout à fait concurrentiel, la moyenne du marché étant 1,30% en 2020.

Dans le contexte de marché d’un support en Euros faiblement rémunéré, il peut être intéressant de diversifier son capital en optant pour des supports en UC(5) pour rechercher une rentabilité plus élevée sur le long terme.

Il y a énormément d’Unités de Compte donc aucun taux ne peut être donné. Tout dépend des UC choisies. Qu’elles soient d’origine immobilière, SCPI, monétaire, obligataire ou bien actions, les Unités de Compte fluctuent en fonction des valeurs de marché(5). Leur rendement ne s’apprécie pas sur une année mais sur une période de placement donnée, à moyen ou long terme, 10, 15, 20 ans. Ce qui compte, c’est la moyenne sur toutes ces années.

Par exemple, pendant l’année 2018 où les marchés étaient un peu « grippés », on a pu avoir des baisses sur les UC de 6, 7, 8 ou 9 points. Ensuite, 2019 a été une bonne année. Le rendement 2018 a alors été plus que compensé…

Il faut donc regarder la performance d’une UC(5) sur une période de 3 à 5 ans pour voir si on a fait le bon choix et le cas échéant, vendre et racheter d’autres UC, avec l’appui et les conseils d’un Agent MMA.

Quel intérêt à transférer son contrat Madelin ou PERP vers le PER ?

Opportunité

L’un des avantages de la loi Pacte est qu’elle permet de regrouper tous ses contrats retraite dans un seul ‘moule’, le PER.

L’intérêt de cette solution s’apprécie au cas par cas, en fonction de chaque contrat détenu et des garanties et options souscrites, après étude de votre situation avec un Agent MMA.

Les anciens produits détenus sont maintenant fermés à la vente mais pour les clients concernés, ils continuent de vivre.

Simplicité des transferts

Regrouper ses contrats dans un PER est aussi simple que de souscrire un nouveau contrat. Le PER va être le réceptacle des sommes transférées depuis ses autres contrats. Après un diagnostic réalisé avec un Agent MMA, le contrat PER pourra être ouvert et une demande de transfert des fonds sera envoyée à la ou les compagnies d’assurance concernées.

La démarche prend ensuite un peu de temps, entre 3 et 4 mois d’attente en moyenne pour que le transfert soit effectif. La compagnie qui a effectué ce transfert, informe ensuite le client que l’opération demandée a été réalisée (avec date et montant concerné). Cette information doit être communiquée à MMA pour que les services de gestion puissent affecter les fonds sur le PER du client.

Evidemment quand l’ancien contrat était détenu chez MMA, c’est encore plus simple.

Comment souscrire un PER ?

L’importance de l’étude préalable

Il est déterminant de rencontrer son Agent MMA, de présenter son objectif, l’attendu en termes de capital au moment du départ à la retraite, de discuter avec lui de son appétence entre rendement et sécurité pour les placements financiers (répartition des fonds entre actif général en Euros et Unités de Compte).

L’Agent MMA doit aussi connaître votre taux marginal d’imposition actuel et il fera une simulation pour évaluer le taux marginal d’imposition applicable à la retraite.

Différentes simulations sont ensuite réalisées, qui permettent à l’Agent de préconiser le montant de versement idéal pendant la période d’épargne.

Peut-on avoir deux PER ?

Oui totalement, mais ce n’est pas forcément l’objectif.

J’ai déjà un PER d’entreprise, puis-je ouvrir un PER personnel chez MMA ?

Oui, c’est possible. Il peut même être intéressant d’effectuer ses versements volontaires sur un PER individuel MMA car il bénéficie de davantage de choix en termes d’UC.

Oser l’épargne retraite

Toutes les études réalisées montrent que même les retraités d’aujourd’hui pensent ne pas avoir assez de moyens pour leur retraite et regrettent de ne pas avoir plus épargné pour mieux la préparer.

L’épargne retraite constitue en effet un « sacrifice », car on aimerait utiliser son argent à d’autres projets pendant sa période d’activité (comme partir en voyage par exemple). Mais cet effort est encore plus aujourd’hui nécessaire pour assurer son futur niveau de vie à la retraite.

Il est prévoyant de penser à compenser sa baisse de revenus le jour où l’on cessera de travailler. Le Plan d’Épargne Retraite individuel MMA PER Avenir(6) est une solution retraite, souple, unique et universelle, qui a vocation à remplacer et regrouper dans un même contrat l’ensemble des dispositifs de retraite existants (PERP, Contrat Madelin, PERCO, PERE Entreprise).

Le contrat s’adapte à votre situation et vous suit tout au long de votre parcours professionnel.

- Vous pouvez alimenter votre contrat à votre rythme.

- Vous choisissez la formule qui convient le mieux à votre profil d’investisseur, à vos objectifs, à votre horizon de placement. Votre conseiller MMA est à vos côtés pour vous aider à faire les bons choix.

- Le moment venu, vous choisissez de profiter de votre capital retraite en une ou plusieurs fois, ou encore sous forme de rente pour un complément de revenus tout au long de votre vie(3).

Le texte de l’article constitue la retranscription des interventions des 3 experts. Il ne saurait être contractuel.

(1) Simulateur Retraite MMA : service gratuit réservé aux clients titulaires d'un contrat MMA en vigueur en France Métropolitaine y compris la Corse, et dans les DROM. Voir conditions sur https://services-avantages-clients.mma.fr/harvest

(2) Sortie du PER pour acquisition de la résidence principale possible pour les sommes issues des compartiments Versements Individuels et Collectif Entreprise.

(3) Le choix du mode de sortie du PER en capital ou en rente est possible pour les sorties issues du compartiment «Versements volontaires» et du compartiment dédié aux sommes issues des versements au titre de l’épargne salariale. La sortie en rente est obligatoire pour les sommes issues du compartiment dédié aux sommes issues des versements obligatoires du salarié ou de l’employeur.

(4) MMA PER Avenir - Dans les conditions, limites et exclusions de garanties fixées au contrat et mentionnées dans la notice d’information du contrat.

(5) Les montants investis sur les supports en Unités de Compte ne sont pas garantis mais sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers. Cet investissement peut entraîner un risque de perte en capital supporté par l’adhérent.

(6) MMA PER Avenir est un contrat d’assurance vie de groupe à adhésion facultative de type multisupports, dont l’exécution est liée à la cessation d’activité professionnelle souscrit par l’ADERI (Association pour le Développement de l’Epargne Retraite Individuelle – adresse 86-90 rue Saint-Lazare 75009 Paris) auprès de MMA Vie auprès de MMA VIE. Retrouvez toutes les garanties des contrats d’assurance décès et d’assurance vie MMA (conditions, limites et exclusions) dans les notices d’information des contrats. Les Documents d’Informations Clés génériques des contrats d’assurance vie et de capitalisation multisupports MMA Vie et les guides de présentation des supports en vigueur sont consultables à tout moment sur les fiches PRIIPS.