- Zéroblabla

- Mes proches & moi

- Succession

- Le régime matrimonial de la communauté universelle : quelles règles en cas de succession ?

Le régime matrimonial de la communauté universelle : quelles règles en cas de succession ?

Régime assurant une protection optimale du conjoint survivant, la communauté universelle est souvent adoptée au cours de la vie maritale des époux âgés, sans enfant ou dont les descendants sont à l’abri du besoin car c’est le régime matrimonial aux conséquences successorales les moins protectrices pour les enfants.

Garantissez la pérennité de votre conjoint en cas d’accident.

© Shutterstock

Principe du régime de la communauté universelle

Comme son nom l’indique, dans le régime de la communauté universelle, tous les biens possédés par chacun des époux sont mis en commun, et, ce quelle que soit leur date d’acquisition – avant ou après le mariage – ainsi que leur origine, notamment, les biens reçus par donation ou succession, sauf clause contraire.

Toutefois, les biens dits « propres par nature » restent la propriété personnelle du conjoint et n’entrent pas dans la communauté. Sont concernés ici les vêtements et linges personnels, les dommages et intérêts ainsi que les indemnités alloués en réparation d’un préjudice personnel, moral ou physique.

Les époux ont la possibilité d’assortir à ce régime une clause d’attribution intégrale au survivant en vertu de laquelle, au décès du premier époux, l’intégralité du patrimoine conjugal revient au conjoint survivant, et ce même en présence d’enfants, et sans formalités d'ouverture de succession. La clause d'attribution intégrale constitue l'intérêt majeur de ce régime matrimonial. Elle est par ailleurs irrévocable. Pour y mettre fin, les époux doivent changer de régime matrimonial.

Avantages du régime de la communauté universelle

La communauté universelle a un avantage principal : assurer une protection optimale du conjoint survivant, en lui permettant de se faire attribuer, au décès de son époux, l’intégralité des biens communs. Une situation qui lui permet de gérer seul l’intégralité de son patrimoine.

Il existe cependant une condition à cela : le contrat doit être assorti de la clause d'attribution intégrale précitée.

Autre point fort du régime, en cas de divorce, la « clause de reprise en nature », si elle est prévue au contrat de mariage, permettra à chacun de récupérer les biens qu’il a personnellement apportés à la communauté, et de recevoir la moitié des biens acquis pendant le mariage.

Inconvénients du régime de la communauté universelle

Les principaux inconvénients sont la contrepartie de la mise en communauté des biens :

- Le premier concerne le passif : les dettes sont communes aux deux époux, quelle que soit leur origine.

- Dans l’hypothèse où une clause d'attribution intégrale au survivant est prévue, au second décès, les droits de succession seront éventuellement plus importants à acquitter pour les enfants, en raison de l’application unique de l’abattement successoral en vigueur au moment du décès et du barème progressif afférent aux transmissions par décès (voir le cas concret en fin d’article).

Le régime matrimonial de la communauté universelle est à éviter en présence d’enfants issus d’une précédente union. Dans cette situation, il est indispensable de se rapprocher d’un notaire.

En effet, en devenant commun, le patrimoine qui était propre à l’un des parents a vocation à être transmis non pas seulement à ses enfants, mais également aux enfants que le conjoint a eus par ailleurs. À ce titre, les enfants du conjoint prédécédé peuvent remettre en cause l’héritage prévu par le contrat de mariage pour faire reconnaître leurs droits à la succession dont ils se seraient vus déposséder au profit du conjoint survivant.

Si le contrat de mariage est assorti d’une clause d’attribution intégrale au survivant et en présence d’enfants non communs, les héritiers réservataires ont la faculté d’exercer une action en retranchement. Il s’agit d’un recours en justice leur permettant de contester un héritage venant entamer leur réserve(1). En pratique, cette action est le moyen de limiter les effets de l'avantage matrimonial en le ramenant à la plus large des quotités permises entre époux - à savoir : 1/4 en pleine propriété et 3/4 en usufruit des biens composant la succession de l'époux prédécédé.

Sauf mention contraire et en application de la clause dénommée "reprise des apports", ils peuvent également demander à reprendre les éventuels biens et capitaux apportés par leur parent prédécédé à la communauté universelle et dont il était propriétaire avant le mariage.

(1) La réserve héréditaire est le part incompressible de votre patrimoine qui est réservée à certains de vos héritiers, à savoir vos enfants, à défaut de descendance le conjoint survivant, dans une proportion définie par la loi.

Communauté universelle et succession : cas concret pour mieux comprendre

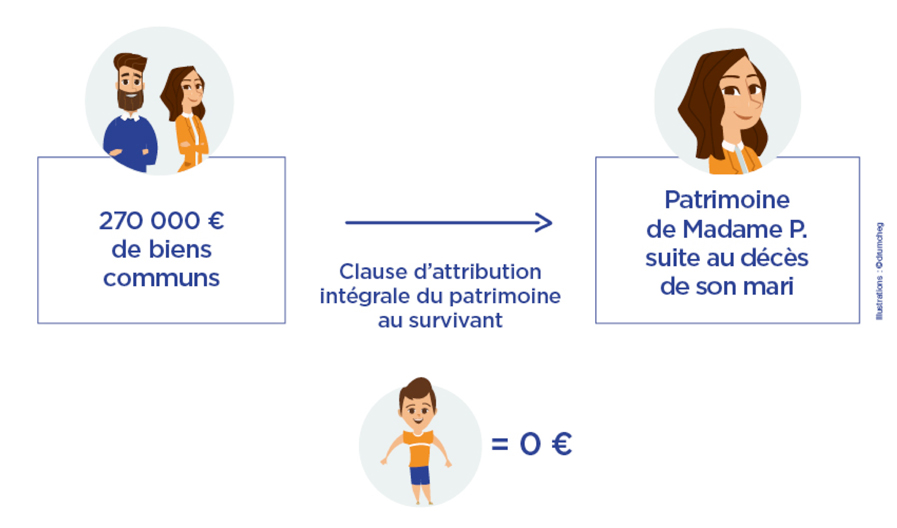

Monsieur et Madame P. se sont mariés sous le régime matrimonial de la communauté universelle, avec une clause d’attribution intégrale au survivant. De leur union est né un fils.

Au décès de Monsieur P. à 79 ans, le patrimoine des époux est de 270 000 € : au moment de leur union, Monsieur et Madame P. possédaient respectivement 200 000 euros et 50 000 euros. Au cours de sa vie maritale, le couple s’était enrichi de 200 000 €.

Comment se passe la succession ?

Grâce à la clause d’attribution intégrale du patrimoine au survivant, Madame P. dispose alors au décès de son mari des 270 000 € de biens communs. Le fils du couple ne reçoit rien.

Que se passera-t-il au décès de Madame P. ?

Au décès de Madame P., son fils héritera de son patrimoine (sauf dispositions testamentaires particulières). Il bénéficiera alors d’un abattement de 100 000 €(2) à déduire de la valeur de l’héritage. En supposant que Madame P. ne s’est pas enrichie après le décès de son mari, l’assiette de taxation de son fils sera de 170 000 €. Selon le barème actuel des droits de mutation(3), l’impôt sur la succession se montera à 32 000 €.

À noter : cet exemple n’a pas vocation à s’appliquer à tous les schémas familiaux et patrimoniaux. Chaque cas étant unique, il convient de se rapprocher d’un notaire qui vous rédigera un contrat de mariage sur-mesure prenant en compte les spécificités de votre situation.

(2) Abattement Parent/Enfant en vigueur au 01/04/2018.

(3) Selon le barème des droits de mutation en vigueur au 01/04/2018.

AVIS D’EXPERT

« Quel que soit le régime matrimonial, il est recommandé aux époux d’ouvrir, chacun, un contrat d’assurance vie en son nom, si ce n’est simplement « pour prendre date » au niveau fiscal. Les époux se désignent, alors, mutuellement bénéficiaires en cas de décès du contrat d’assurance vie de l’autre, par exemple au travers d’une clause dite « standard »(4).

Ainsi, au décès du premier des époux, son contrat va se dénouer au profit du conjoint survivant. Ce dernier pourra ainsi aisément procéder au remploi des capitaux décès sur le contrat déjà ouvert à son nom, tout en conservant l’ancienneté fiscale de celui-ci.

En fonction des objectifs définis, cette solution peut être conseillée pour des couples mariés sous un régime de communauté universelle avec clause d’attribution intégrale. En effet, les avoirs du couple étant nécessairement des biens communs, cette situation aboutit fréquemment à la souscription conjointe d’un contrat d’assurance vie par les époux. D’une manière complémentaire, les époux peuvent également chacun procéder à la souscription de contrats d’assurance vie en leur nom, dont ils libelleront la clause bénéficiaire en cas de décès, cette fois-ci, au profit de leurs enfants. Ce montage permet de transmettre à ces derniers une partie du patrimoine des époux dès le décès du premier d’entre eux, et ainsi minorer les droits de succession dus au décès du 2ème époux, tout en anticipant la transmission du patrimoine aux enfants. »

(4) Clause standard « le conjoint non séparé de corps, à défaut par parts égales, les enfants de l’assuré nés ou à naître, vivants ou représentés, à défaut les héritiers de l’assuré ».

LE REGARD DE L'EXPERT

Le conseil patrimonial MMA : misez sur l’assurance vie

La pierre a toujours été la valeur refuge dans le patrimoine des Français. Suite à l’adoption de l’IFI, nombreux sont ceux qui s’interrogent aujourd’hui sur la répartition idéale des actifs de leur patrimoine. Et c’est là que l’assurance vie en tant que « placement préféré » des Français reprend toute son envergure, puisqu’en dehors des supports immobiliers, elle devient totalement exonérée d’impôt sur la fortune.

Dans le cadre d’un contrat d’assurance vie multisupports, l’épargnant a ainsi la possibilité de répartir ses investissements entre le support en euros et une large gamme de supports en unités de compte(5) qui permettent de répondre à des profils d’investisseurs variés. N’oublions pas qu’en matière de conseil patrimonial, le maître mot reste la diversification de ses avoirs. Une répartition entre un patrimoine immobilier et financier en cohérence avec les objectifs exprimés par l’épargnant est la clé de l’équation.

(5) Les montants investis sur les supports en unités de compte ne sont pas garantis mais sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers. Cet investissement peut entraîner un risque de perte en capital supporté par l’adhérent.

Voir les autres articles du dossier

Le régime légal de la communauté réduite aux acquêts : quelles règles en cas de succession ?

En l’absence de contrat de mariage, les époux sont soumis au régime légal de la communauté réduite aux acquêts. En cas de décès, le conjoint survivant dispose dans ce cadre de la moitié du patrimoine commun. Sachant que des clauses particulières peuvent être prévues pour améliorer son sort…

Le régime matrimonial de la participation aux acquêts : quelles règles en cas de succession ?

Aujourd’hui peu choisi par les époux, le régime matrimonial de la participation aux acquêts combine les règles de fonctionnement du régime de la séparation de biens et de celui de la communauté réduite aux acquêts. Zoom sur ce régime matrimonial hybride qui permet d’offrir une protection à son conjoint pendant...

Le régime matrimonial de la séparation de biens : quelles règles en cas de succession ?

En optant pour la séparation de biens, les époux font le choix de gérer leurs patrimoines personnels respectifs en toute indépendance. Ce régime est notamment adapté aux problématiques de succession quand il s’agit d’un remariage en présence d’enfants issus d’une précédente union.

Succession : votre contrat de mariage est-il toujours adapté à votre situation familiale ?

Étape importante dans la vie d’un couple, le mariage ne s’accompagne pas toujours de considérations patrimoniales et successorales. Les années passant, la question de l’héritage se pose inévitablement, et le cadre légal du mariage mérite d’être réexaminé, notamment lors de l’arrivée d’un enfant.