- Zéroblabla

- Mes proches & moi

- Succession

- Calcul des droits de succession ou de donation : exemples pour mieux comprendre

Calcul des droits de succession ou de donation : exemples pour mieux comprendre

MMA vous propose 2 exemples pour mieux comprendre le calcul des droits de succession ainsi que 2 cas pratiques pour mieux comprendre l’intérêt des donations de son vivant (dons familiaux de sommes d’argent, don d’un bien immobilier)…

Deux exemples concrets pour mieux comprendre le calcul des droits de succession et des donations.

Calcul des droits de succession : 2 exemples pour mieux comprendre

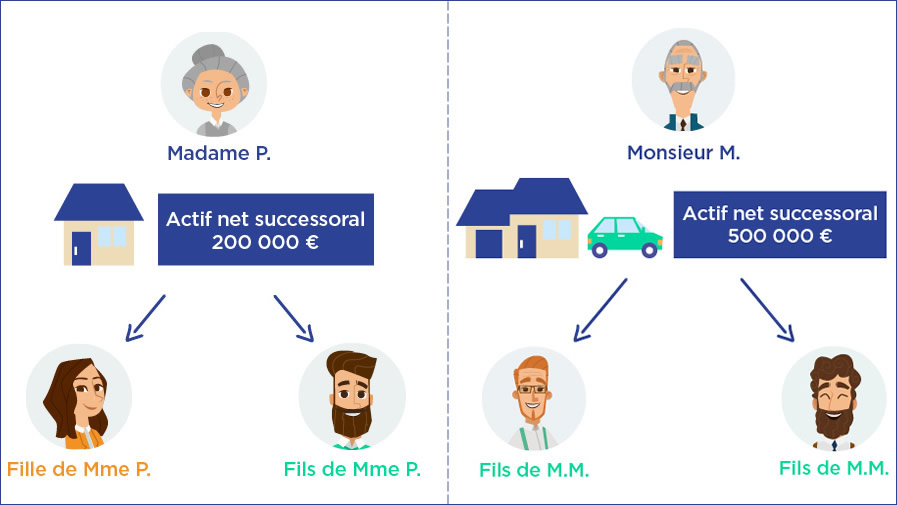

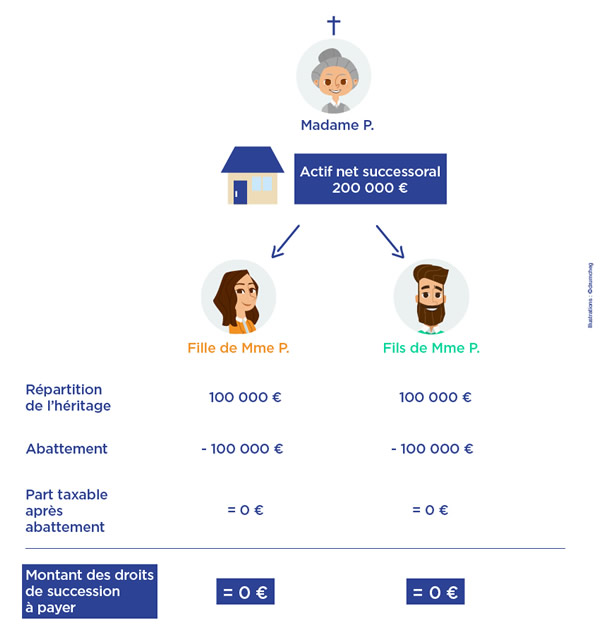

Cas 1 - Succession : deux fils héritent de leur mère - Actif net de succession : 200 000 €

Madame P. décède, en laissant deux enfants pour héritiers. L’actif net de sa succession est évalué à 200 000 €.

La part revenant à chacun de ses héritiers est de 100 000 €, auquel s’applique un abattement en ligne directe de 100 000 €.

La part taxable après abattement des enfants de Madame P. s’élève donc à 0 € (100 000 € - 100 000 € = 0 €).

Aucun droit de succession n’est dû dans ce cas de figure.

Exemple de succession : deux fils héritent de leur mère - Actif net de succession : 200 000 €

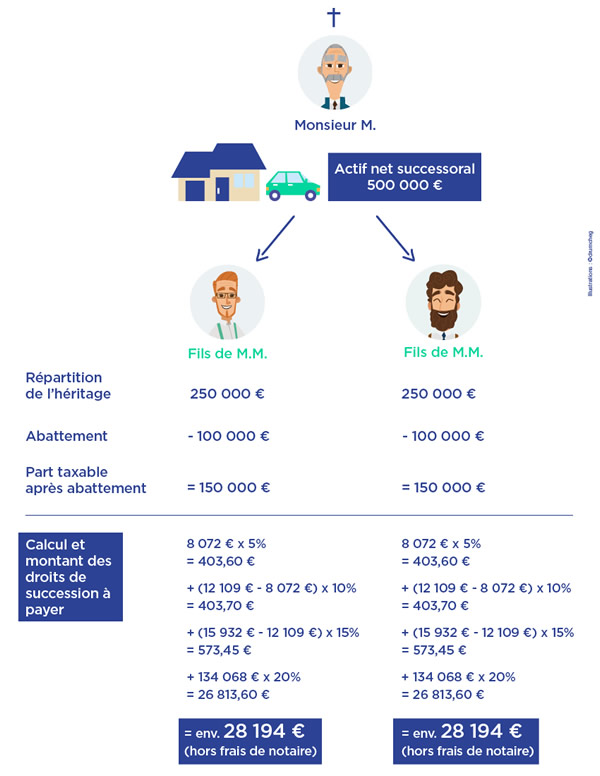

Cas 2 - Succession : deux fils héritent de leur père - Actif net de succession : 500 000 €

Monsieur M. décède, en laissant deux enfants pour héritiers. L’actif net de sa succession s’élève à 500 000 €.

La part revenant à chacun des héritiers est de 250 000 €, auquel s’applique un abattement en ligne directe de 100 000 €.

La part taxable après abattement des enfants de Monsieur M. s’élève pour chacun à 150 000 € (250 000 € - 100 000 € = 150 000 €).

Le calcul du montant des droits de succession s’effectue pour chaque fils alors comme suit :

|

Barème - Tranche taxable après abattement |

Montant concerné pour la part taxable après abattement de monsieur M. |

Barème d’imposition |

Montant des droits de succession |

|

Moins de 8 072 € |

8 072 € |

5 % |

403,60 € |

|

De 8 072 à 12 109 € |

4 037 € |

10 % |

403,70 € |

|

De 12 110 à 15 932 € |

3 823 € |

15 % |

573, 45 € |

|

De 15 933 à 552 324 € |

134 068 € |

20 % |

26 813,60 € |

|

|

150 000 € |

|

28 194,35 € |

Le montant total des droits de succession est donc estimé pour chacun des héritiers à environ 28 194,35 € (hors frais de notaire).

Méthode de calcul : à chaque tranche du patrimoine taxable (après application de l'abattement) est appliqué le taux correspondant dans le barème (5 %, 10 %, 15 %, 20 %, 30 %, 40 % et 45 %). Le montant des droits de succession est calculé en additionnant le montant des droits ainsi calculés pour chaque tranche.

Exemple de succession : deux fils héritent de leur père - Actif net de succession : 500 000 €

Calcul des droits de donation : 2 cas pratiques pour mieux comprendre

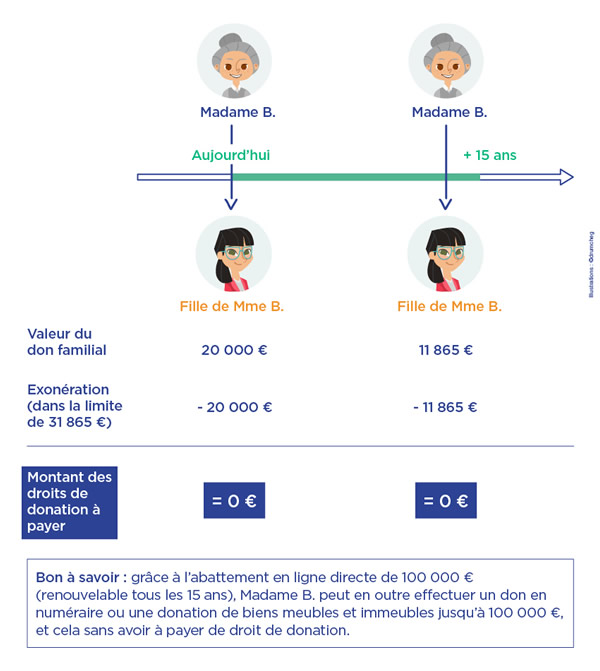

Cas 1 - Don d’une somme de 20 000 euros d’une mère à sa fille

Madame B. fait un don de somme d’argent d’une valeur de 20 000 € à sa fille en 2018 dans le cadre du dispositif spécifique des dons familiaux de sommes d’argent.

Dans la mesure où cette dernière bénéficie d’une exonération des droits de donation jusqu’à 31 865 €, elle ne paiera aucune taxation sur cette transmission.

Dans les 15 ans à venir, sa mère pourra, si elle le souhaite, lui faire un autre don de somme d’argent d’un montant de 11 865 € (le delta du don familial) ainsi qu’une donation de biens meubles ou immeubles ou un don en numéraire jusqu’à concurrence de 100 000 € (soumis à l’abattement en ligne directe), soit 111 865 €, sans qu’aucun droit de donation ne soit dû.

Exemple donné dans le cadre du don familial de sommes d’argent :

Exemple de donation : don d’une somme de 20 000 euros d’une mère à sa fille

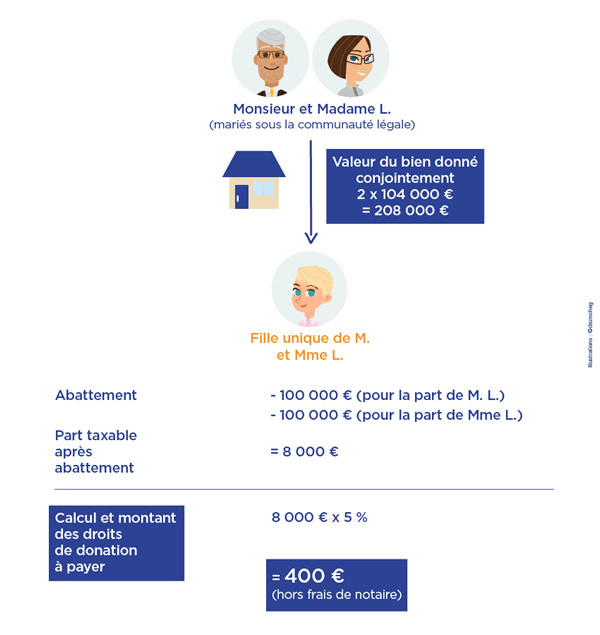

Cas 2 - Don d’un bien immobilier d’une valeur de 208 000 € d’un couple à leur fille

Mariés sous la communauté légale et ayant une fille unique issue de leur union, Monsieur et Madame A. décident de lui donner conjointement un bien immobilier d’une valeur de 208 000 €.

Le donataire (la jeune fille) bénéficie d’un abattement double (2 x 100 000 €) car le don est effectué par chacun de ses deux parents.

- 50% du bien immobilier du père (monsieur L.) : 104 000 € – 100 000 € d’abattement = 4 000 € de part taxable.

- 50% du bien immobilier de la mère (madame L.) : 104 000 € – 100 000 € d’abattement = 4 000 € de part taxable.

Chaque part taxable (au nom de madame L. et au nom de monsieur L.), soit 4 000 € x2 = 8 000 €, est soumise à des droits de donation. Comme les 8 000 € correspondent à la première tranche taxable après abattement, le barème d’imposition est de 5%.

Le montant des droits de donation est donc estimé à 8 000 € x 5% = 400 € (hors frais de notaire).

Exemple de donation : don d’un bien immobilier d’une valeur de 208 000 € d’un couple à leur fille

Découvrez les solutions d’Assurance-Vie MMA

Vous souhaitez constituer une épargne pour votre retraite ou pour financer un projet ?

Les solutions d’Assurance-Vie MMA vous font bénéficier de l’expertise d’un grand groupe d’assurance reconnue pour sur les marchés financiers. Vous valorisez ainsi efficacement votre capital et préparez sereinement votre avenir.