- Zéroblabla

- Mon argent

- Préparation retraite

- PER Retraite : quel fonctionnement ?

PER Retraite : quel fonctionnement ?

Le chiffre Retraite : 69%(1) des Français pensent que leur pension est ou sera insuffisante pour vivre correctement. Avez-vous déjà mis en place les moyens pour préparer votre retraite ? MMA PER Avenir,(2) ouvert aux adhésions depuis juin 2020, vous le permet. Découvrez comment fonctionne ce contrat pour profiter de ses avantages et, le moment venu, d’un complément de retraite…

Le PER a vocation à remplacer et regrouper dans un même contrat l’ensemble des anciens dispositifs existants.

© AdobeStock

Réforme des retraites : repoussée mais pas abandonnée…

PER, nouveau contrat Retraite

Le projet de la réforme des retraites a été l’un des sujets phares du Gouvernement fin 2019, début 2020. Bien que son examen devant le Parlement soit à ce jour suspendu, il semble de plus en plus judicieux de prendre les devants et de penser à préparer son propre complément de retraite. Le moment venu, il sera bien utile pour compléter la pension à laquelle vous aurez droit. Le PER - Plan d’Epargne Retraite – issu de la loi Pacte 2019 constitue une solution judicieuse.

C’est dans ce cadre que MMA a conçu le contrat MMA PER Avenir(2), un plan d’épargne retraite individuel : informations et mode d’emploi du contrat…

La loi Pacte : un nouveau contexte pour l’épargne retraite

Le Plan d’Action pour la Croissance et la Transformation des Entreprises (loi PACTE) adopté le 22 mai 2019, s’inscrit dans le projet de refonte du système de retraite.

Son objectif : transformer l’épargne retraite et la rendre plus attractive grâce au nouveau Plan d’Épargne Retraite (PER).

Le PER a vocation à remplacer et regrouper dans un même contrat l’ensemble des anciens dispositifs existants. Pour s’adapter au parcours de vie de chacun et pour favoriser la constitution du complément de retraite, il assouplit les conditions d’alimentation ainsi que les conditions de sortie.

MMA PER Avenir, un contrat d’épargne retraite qui vous ressemble

Pour préparer votre retraite, le meilleur contrat PER est celui qui correspond à vos besoins et votre capacité d’épargne. MMA PER Avenir est un Plan d’Epargne Retraite Multisupports individuel qui vous permet de choisir la formule de gestion qui correspond à votre profil d’investisseur, à vos objectifs et à votre horizon de placement.

La gestion à horizon de votre épargne retraite

Votre investissement s’inscrit clairement dans la durée : vous recherchez le potentiel de performance des Unités de Compte(3) tant que votre horizon retraite est lointain, et progressivement vous sécurisez votre épargne pour atteindre 100% en Euros à la retraite.

Deux supports en Unités de Compte(3) vous sont proposés : Covéa Profil Offensif et Covéa Profil Équilibre. Pour faire votre choix, vous bénéficiez de l’accompagnement de votre Agent MMA.

ENGAGEMENT MMA

Avec la gestion à horizon, chaque semestre, un arbitrage automatique gratuit rééquilibre l’épargne investie entre le support en Euros et le support en Unités de Compte(3).

La gestion libre de votre épargne retraite

Vous investissez librement sur tous les types de supports d’investissement (support en Euros, support en Unités de Compte(3), quelles que soient la classe d’actifs et la catégorie géographique ou sectorielle. Vous déterminez le choix des supports d’investissement de votre épargne selon la stratégie que vous avez définie avec l’accompagnement de votre Agent MMA.

C’est vous qui décidez si vous souhaitez modifier la répartition entre le support en Euros et les supports en Unités de Compte(3), notamment pour sécuriser votre épargne à mesure que vous approchez de votre départ en retraite.

Pour piloter au mieux votre investissement, vous bénéficiez de deux services d’arbitrages automatiques(4).

ENGAGEMENT MMA

Avec la gestion libre, vous bénéficiez d’un arbitrage gratuit chaque année pour modifier, si vous le souhaitez, la répartition de votre épargne.

Quels supports d’investissement choisir pour votre contrat MMA PER Avenir ?

- Le support en Unités de Compte(3) est adossé à un actif financier qui vous permet de rechercher les performances potentielles des marchés financiers. Sur le long terme, il peut offrir un meilleur rendement mais il présente aussi des risques de perte du capital investi.

- Le support en Euros présente l’avantage de sécuriser votre épargne. Sa rémunération est en effet liée aux taux d’intérêt des obligations. Il offre en outre un effet dit de « cliquet » : chaque année, les intérêts sont définitivement acquis et s’ajoutent au capital garanti.

Un duo gagnant pour votre épargne

Il est conseillé de répartir votre épargne au sein de votre contrat, entre les supports en Euros et en Unités de Compte(3), pour profiter des avantages de chaque support. Cette solution est d’autant plus intéressante que la préparation de la retraite est un projet de long terme, ce qui permet de lisser les fluctuations de performances des Unités de Compte(3).

L’expertise Covéa Finance

Covéa Finance est la société de gestion de portefeuille de Covéa, groupe réunissant les marques MAAF, MMA et GMF. Indépendante dans ses choix, Covéa Finance est la 10ème société de gestion d’actifs française. Elle recherche la performance dans la durée pour tous ses investisseurs. Elle propose une large gamme de fonds qui vous permettent d’accéder aux plus grandes places financières mondiales à travers des classes d’actifs diversifiés.

Comment alimenter votre contrat MMA PER Avenir ?

MMA PER Avenir comporte 3 compartiments :

La distinction s’effectue en fonction de l’origine des sommes versées.

- Un premier compartiment « Versements individuels » recueille les versements volontaires individuels de l’assuré ainsi que ses transferts effectués depuis d’autres PER individuels ou d’autres contrats retraite (PERP, Madelin).

- Un second compartiment « Collectif entreprise » est dédié à votre épargne salariale : sous certaines conditions, vous avez la possibilité d’y transférer les sommes issues de l’intéressement, de la participation, de l’abondement de l’entreprise et les droits inscrits en Compte Épargne Temps (CET).

- Un troisième compartiment « Obligatoire entreprise » est réservé aux cotisations obligatoires du salarié et/ou de l’employeur que vous pouvez là aussi transférer sous certaines conditions.

Rappelons que si vous bénéficiez en tant que salarié d’un PER d’entreprise, votre employeur doit y verser des cotisations dont le montant est exprimé en pourcentage de votre salaire.

Selon les modalités prévues au contrat, vous pouvez alimenter votre contrat retraite MMA PER Avenir par :

- Des versements libres ou programmés à votre rythme (compartiment « Versements individuels »).

- Des transferts de vos contrats Retraite PERP ou Madelin (compartiment « Versements individuels »).

- Des transferts de sommes issues de votre épargne salariale ou de versements obligatoires de votre employeur et vous-même(7) (compartiments « Collectif entreprise » et « Obligatoire entreprise »).

Vous choisissez de bénéficier ou non d’une déduction fiscale

Lors de chacun de vos versements, vous décidez de les déduire ou non de votre revenu ou bénéfice imposable, selon les plafonds légaux en vigueur.

Mode de sortie : comment profiter de votre MMA PER Avenir à la retraite ?

Votre retraite venue, vous choisissez la façon de disposer de votre épargne, en capital ou en rente viagère(8) :

- Vous souhaitez disposer de votre épargne en toute liberté ?

Choisissez la sortie en capital, sachant que celui-ci peut vous être versé en une ou plusieurs fois. - Vous souhaitez percevoir un complément de revenus versé à vie ?

Dans ce cas, optez pour la sortie en rente viagère(9). Celle-ci est calculée pour être servie jusqu’au décès. Si vous le souhaitez, vous pouvez prévoir, sous certaines conditions, la réversion de cette dernière, selon la formule choisie, à la personne de votre choix.

Chaque mode de sortie est assorti d’une fiscalité propre variant en fonction du compartiment liquidé :

Pour la sortie en capital (compartiment « Versements individuels ») :

- Pour les versements déduits : le capital perçu, issu de versements ayant bénéficié d’une déduction du revenu imposable, est soumis à l’impôt sur le revenu.

Les produits financiers sont soumis au prélèvement forfaitaire unique (12,80%). - Pour les versements non déduits : le capital perçu, issu de versements n’ayant pas bénéficié d’une déduction du revenu imposable, est exonéré de l’impôt sur le revenu.

Les produits financiers sont soumis au prélèvement forfaitaire unique (12,80%). - Dans les deux cas, des prélèvements sociaux s’appliquent sur les produits financiers (actuellement 17,20%).

Pour la sortie en rente (compartiment « Versements individuels ») :

- Pour les versements déduits : le complément de revenus versé sous forme de rente est soumis à l’impôt sur le revenu dans le cadre des « pensions, retraites et rentes » et bénéficie de l’abattement de 10% dans les conditions et limites en vigueur.

- Pour les versements non déduits : le complément de revenus versé sous forme de rente est imposable à l’impôt sur le revenu pour une fraction de son montant déterminée en fonction de l’âge du crédit-rentier lors de l’entrée en jouissance de la rente.

- Dans les deux cas, des prélèvements sociaux (actuellement de 17,20%) s’appliquent sur la fraction imposable de la rente. Des prélèvements sociaux sont également à prévoir sur les produits financiers au moment de la conversion en rente des versements non déduits.

À LA RETRAITE, VOUS CHOISISSEZ LE TYPE DE RENTE QUI VOUS CONVIENT LE MIEUX :

- La rente viagère : vous percevez des revenus réguliers garantis jusqu’au décès(4).

- La rente viagère avec annuités garanties(4) : vous percevez des revenus réguliers garantis pendant une durée définie (10, 15 ou 20 ans) ou jusqu’au décès si celui-ci intervient après.

- La rente confort(4) : vous percevez des revenus réguliers garantis jusqu’au décès, plus importants pendant les 10 premières années de votre retraite afin d’en profiter pleinement (voyages, loisirs…), ou pour passer le cap des derniers remboursements d’emprunt, financer les études des enfants,...

Votre épargne est-elle bloquée jusqu’à la retraite ?

Votre épargne, normalement disponible au plus tôt à la date de la liquidation de votre pension dans un régime obligatoire d’assurance vieillesse ou à l’âge de 62 ans, peut être débloquée de manière anticipée dans certains cas prévus par la loi(11) :

- Acquisition de la résidence principale(8).

- Décès du conjoint du titulaire du contrat ou de son partenaire de PACS.

- Invalidité du titulaire du contrat, de ses enfants, de son conjoint ou de son partenaire de PACS.

- Situation de surendettement du titulaire du contrat.

- Expiration des droits à l’assurance chômage du titulaire du contrat.

- Cessation d’activité non salariée du titulaire du contrat à la suite d’un jugement de liquidation judiciaire.

Que devient votre épargne en cas de décès ?

Si vous veniez à décéder avant votre retraite, pendant la phase de constitution de votre épargne, le capital acquis sur votre MMA PER Avenir serait transmis, dans un cadre fiscal dédié, sous forme de capital ou de rente, selon leur choix, aux bénéficiaires que vous aurez désignés.

GARANTIE PLANCHER EN CAS DE DECES INCLUSE SUR VOTRE CONTRAT(7)

Grâce à la garantie Plancher, en cas de décès avant 67 ans, si le montant de votre épargne est inférieur au cumul des montants investis nets de frais et de rachats, la différence est prise en charge par MMA, dans la limite de 155 000 euros (le montant s’apprécie assuré en tenant pour un même assuré de l’ensemble des contrats MMA bénéficiant d’une garantie décès similaire).

Dans le cas d’un décès après votre retraite, pendant la phase de liquidation de votre complément de retraite :

- Si vous avez choisi la sortie en capital pour bénéficier des sommes acquises sur votre MMA PER Avenir, le capital restant sur votre contrat sera transmis dans un cadre fiscal dédié aux bénéficiaires que vous aurez désignés.

- Si vous avez choisi la sortie en rente viagère avec option de réversion sans annuités garanties, la rente définie sera versée au co-rentier désigné. Et dans le cas où les annuités sont garanties, la rente sera versée, en l’absence de co-rentier, au(x) bénéficiaire(s) désigné(s).

.

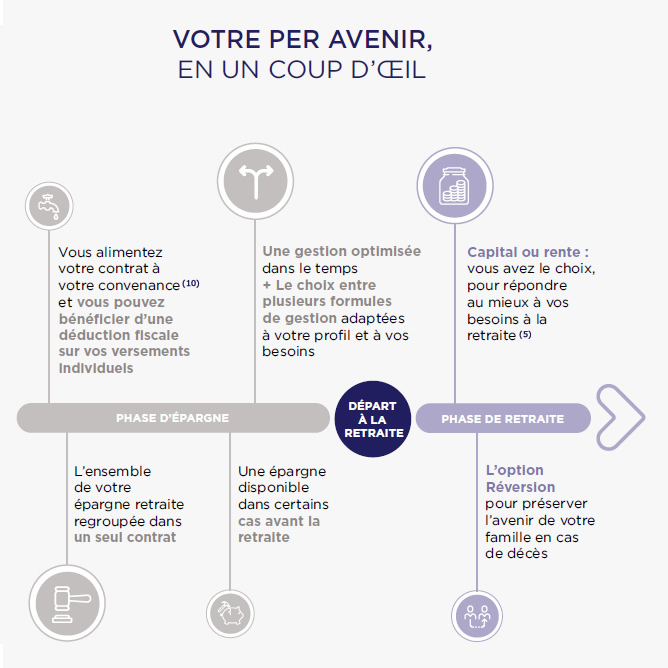

Il est prévoyant de penser à compenser sa baisse de revenus le jour où l’on cessera de travailler. Le Plan d’Épargne Retraite individuel MMA PER Avenir(2) est une solution retraite, souple, unique et universelle, qui a vocation à remplacer et regrouper dans un même contrat l’ensemble des dispositifs de retraite existants (PERP, Contrat Madelin, PERCO, PERE Entreprise).

Le contrat s’adapte à votre situation et vous suit tout au long de votre parcours professionnel.

- Vous pouvez alimenter votre contrat à votre rythme.

- Vous choisissez la formule qui convient le mieux à votre profil d’investisseur, à vos objectifs, à votre horizon de placement. Votre conseiller MMA est à vos côtés pour vous aider à faire les bons choix.

- Le moment venu, vous choisissez de profiter de votre capital retraite en une ou plusieurs fois, ou encore sous forme de rente pour un complément de revenus tout au long de votre vie.

Et en cas de décès, avec l’option « Réversion », votre rente pourra continuer à être versée à la personne que vous aurez désignée.

(1) Source : Les Français, La Retraite et l’Épargne - Enquête 2019, Cercle de l’Épargne/Amphitéa, avril 2019.

(2) MMA PER Avenir est un contrat d’assurance vie de groupe à adhésion facultative de type multisupports, dont l’exécution est liée à la cessation d’activité professionnelle souscrit par l’ADERI (Association pour le Développement de l’Epargne Retraite Individuelle – adresse 86-90 rue Saint-Lazare 75009 Paris) auprès de MMA Vie auprès de MMA VIE.

Retrouvez toutes les garanties des contrats d’assurance décès et d’assurance vie MMA (conditions, limites et exclusions) dans les notices d’information des contrats. Les Documents d’Informations Clés génériques des contrats d’assurance vie et de capitalisation multisupports MMA Vie et les guides de présentation des supports en vigueur sont consultables à tout moment sur les fiches PRIIPS.

(3) Les montants investis sur les supports en Unités de Compte ne sont pas garantis mais sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers. Cet investissement peut entraîner un risque de perte en capital supporté par l’adhérent.

(4) Dans les conditions et limites prévues dans la notice d’information du contrat.

(5) Sauf pour les sommes affectées sur le compartiment « Obligatoire Entreprise ».

(6) Simulateur Retraite : service gratuit réservé aux clients titulaires d'un contrat MMA en vigueur en France Métropolitaine y compris la Corse, et dans les DROM. Voir conditions sur https://services-avantages-clients.mma.fr/harvest

(7) Dans les conditions, limites et exclusions de garanties fixées au contrat et mentionnées dans la notice d’information du contrat.

(8) Pour les sommes issues des compartiments Versements Individuels et Collectif Entreprise.

(9) La sortie en rente est obligatoire pour les sommes issues du compartiment Obligatoire Entreprise.

(10) Vous pouvez alimenter votre contrat par des versements individuels ainsi que par des transferts de vos contrats PERP ou Madelin et également par des transferts de sommes issues de votre épargne salariale ou de versements obligatoires de votre employeur et vous-même selon les conditions